https://www.techshidai.com/article-521396.html

据彭博社2023年1月27日报道,在本周五(27日)于华盛顿结束的会谈中,美国政府与荷兰和日本达成协议,限制向中国出口一些先进的芯片制造设备,其中将包括但不限于先进制程的光刻系统。目前,该协议并未官宣,荷兰、日本政府仍需敲定各自的最终法律安排,实际落实计划可能需要数月时间。

荷兰ASML、日本尼康和佳能是全球光刻机领域主要玩家,日本还拥有东京电子等重要设备企业。整体看,美、日、荷代表了全球半导体设备的主流供应地区。

什么是光刻?此消息影响如何?

海外光刻龙头发展史

我国行业现状及未来展望

光刻科普及事件影响

什么是光刻?

光刻是半导体制造中最为重要的工艺步骤之一,成本约为整个晶圆制造工艺的1/3,耗费时间约占整个硅片工艺的40~60%。

光刻工艺包含众多半导体设备,例如光刻机、光刻胶、刻蚀机、涂胶显影设备等。

其中,光刻机历经5次迭代,已发展至EUV光刻机,但第四代的DUV是更为广泛的应用。

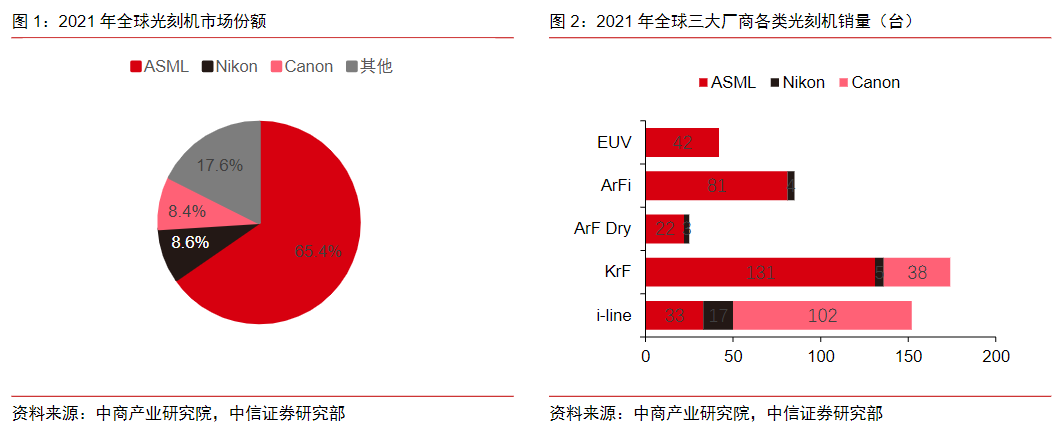

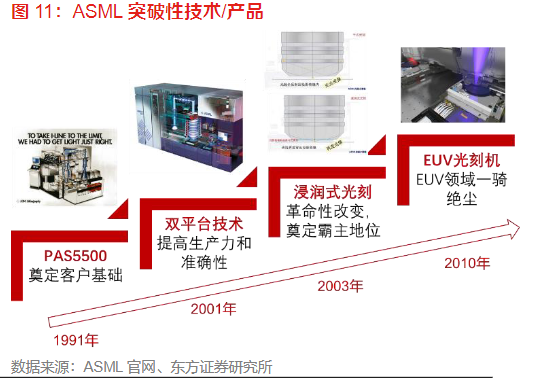

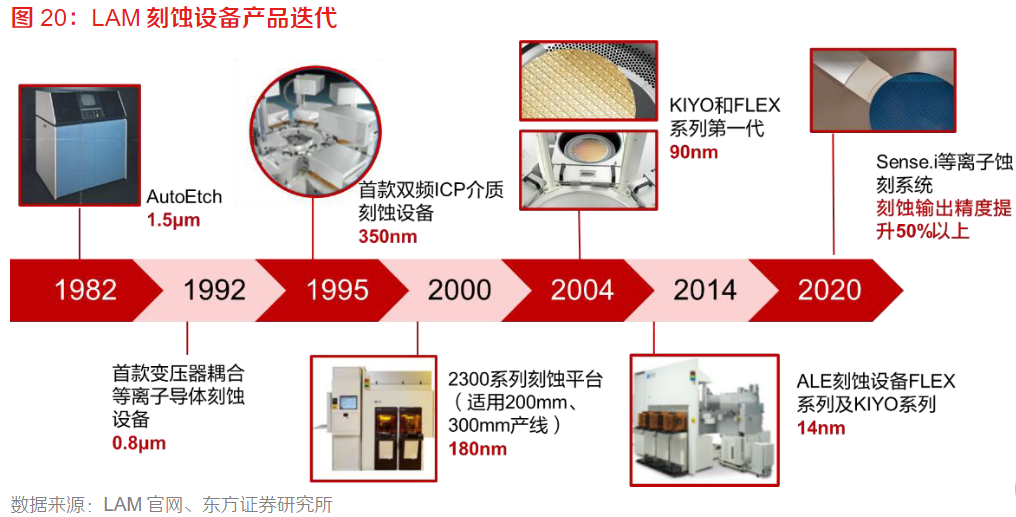

目前,全球主要光刻机市场被ASML、Nikon、Canon垄断,ASML独占高端市场,尼康致力追赶,佳能深耕低阶市场。 早在2021年,美国人工智能国家安全委员会(“NSCAI”)向美国国会提供的756页报告中提到,美国要想在半导体产业保持全球领先地位,应设法妨碍中国进口光刻机等尖端芯片生产设备,并考虑与荷兰和日本“协调”制定“推定拒绝”的政策,以将中国的半导体产业限制在落后于美国两代的程度。 近期举动在前期美方报告中已有迹可循,实质是将前期计划逐步落实,同时预计日荷的限制范围大概率不会超出美国10月7日对华出口限制的先进制程范围——16/14nm及以下逻辑芯片、128层及以上NAND存储、18nm及以下DRAM存储芯片。 近期的消息一出,市场关注点主要聚焦DUV光刻机能否对华销售。中信证券的报告认为,我们可以乐观看待该问题: 至于全球最先进的EUV(极紫外)光刻机,此前一直对华禁售,本次对于EUV光刻机而言不存在增量影响。 ASML CEO温宁克(Peter Wennink)1月25日接受彭博社采访时表示,美国的出口管制措施反而可能会推动中国成功开发先进芯片需要技术,将最终导致中国发展起自己的半导体设备。 半导体设备是制约国内芯片制造自主可控的核心环节,目前国内整体的半导体设备国产化率依然处于较低的水平,随着美国半导体设备厂以及荷兰ASML制裁的升级,国产替代紧迫性进一步提高,有望加速国内半导体设备国产化的进程。 海外光刻龙头发展史ASML(阿斯麦)是全球半导体设备公司top5之一,也是全球最大的IC光刻机厂商,基本垄断了包括EUV光刻机在内的中高端光刻机市场,也是全球唯一量产EUV光刻机的厂商。 近年来随着下游客户先进制程资本开支提升以及自身EUV产品的升级迭代,ASML实现了业绩的高速增长。 泛林集团成立于1980年,是全球领先的综合性半导体设备龙头企业。 泛林半导体成立第二年便推出了第一款刻蚀设备AutoEtch。LAM在刻蚀设备领域市场份额最大,占据 47%的市场份额,公司立足刻蚀设备领域,逐步向前端薄膜沉积和后端清洗设备延伸,通过并购不断提升竞争能力,构建技术壁垒和扩充产品线。 迪恩士是全球清洗设备龙头厂商,成立于1943年,于1975年导入半导体设备制造,受益于日本1980s半导体产业的腾飞,在半导体清洗设备领域迅速发展,并于1983年成功开发了世界上第一台旋转晶片清洗系统。 迪恩士清洗设备产品覆盖全面,引领着先进的清洗设备技术,连续多年在单片清洗设备、批量清洗设备以及旋转清洗设备领域占据世界第一。 总体看海外半导体设备龙头的发展史,它们大多通过“内生增长+外延扩张”的协同并进,在技术迭代、产品覆盖度、市场布局等多维度成长,实现领跑全球的地位。 在技术和产品覆盖度方面,一方面有遵循工艺覆盖-细分品类覆盖-设备大类环节覆盖,“先专后全”形成平台化布局的国际龙头;也有深耕细分环节,丰富产品系列的细分领域龙头。 在市场布局维度,国际龙头紧抓半导体产业转移机遇,伴随区域半导体产业兴起而强大,而后通过并购走上全球化、平台化之路。 我国半导体设备未来展望22年以来,地缘政治不确定性升级,半导体供应链自主可控战略意义凸显,而半导体设备作为主要“卡脖子环节”也迎来了国产替代的黄金窗口期。 与此同时,我国已成为全球最大的终端消费和制造中心,全球半导体产业向中国大陆转移,国内晶圆厂商的大幅扩产,极大地拉动国内半导体设备需求,助推国产替代进程。 从自身来看,国内半导体设备厂商持续取得突破,已实现28nm制程以上工艺技术覆盖,还有部分厂商技术达到国际先进水平。

国内半导体设备行业穿越周期,长期成长属性无虞。 随着半导体产业向中国大陆转移,行业层面政策催化、终端国产化带动供应链重塑、上游零部件国产化进程加速等,都将促进半导体产业链集群协同发展,国内半导体设备厂商有望迎来业绩加速提升阶段。 #你看好国产半导体吗?

|

发表于 2023-2-5 21:35:51

发表于 2023-2-5 21:35:51

楼主

楼主