https://finance.sina.com.cn/stock/usstock/c/2023-02-02/doc-imyeikxe9902197.shtml

2023年02月02日 20:04 美股研究社

作者 | The Outsider 编译 | 美股研究社

高通( 135.85, -2.61, -1.89%)(NASDAQ  COM)在无线技术和连接的长期增长趋势中是一个有趣的角色,但目前对其未来收入和收益增长的预期相当低。此外,由于市场情绪低迷,其股价被低估,提供了一个很好的买入机会。

01 介绍 我在2021年底两次关注高通,虽然我认为高通在5G和物联网长期增长主题中是一个有趣的角色,但在我的个人投资组合中,我没有投资它的股票,因为我已经通过思佳讯(NASDAQ:SWKS)投资了这一主题,而且我认为两家公司之间的业务重叠非常重要。

我主要投资于几个投资主题的长期成长型公司,即半导体、电动汽车、数字支付、5G和大数据。高通是一家非常符合我的投资标准的公司,所以鉴于我已经有一段时间没有关注它了,我认为现在是重新审视其投资案例的好时机,看看它的股票在即将到来的收益之前是否有价值。

02 增长前景 高通是一家为各种无线通信应用提供半导体和电信产品的技术公司,是一家无晶圆厂公司,这意味着它将芯片的生产外包给第三方,如 台积电( 96.65, 1.91, 2.02%)(NYSE:TSM)。

其技术和产品被用于多种移动和无线产品,因为该公司在无线技术领域处于领先地位。除了移动领域,高通的技术和芯片还应用于其他行业,如汽车或工业应用,以及连接到无线网络的其他产品。

这种业务状况意味着,随着现代技术不断变化,新的发展不断推动新的应用程序和设备,高通处于有利地位,可以从多个终端市场的增长中受益。在5G等技术进步的支持下,预计未来几年数据量将保持强劲增长。

这项技术可以连接更多的应用程序,包括机器、物体和设备,增加无线应用程序的总可寻址市场。由于高通在半导体行业拥有强大的知识产权和广泛的无线技术产品,高通是更有能力从这些长期增长趋势中受益的公司之一。

这一背景对该公司移动业务的增长非常有利,对汽车等其他行业也是如此,高通已经扩大了其产品供应,并应受益于未来几年的强劲增长。

事实上,高通的增长战略一直是使其产品供应多样化,以便为更多行业和不同类型的客户提供解决方案和产品,增加高通的总目标市场,并在长期内实现更好的业务多样化。事实上,高通预计,未来10年,其总目标市场将大幅扩张,从现在的1000亿美元增长到2030年的7000亿美元左右。

TAM (Qualcomm)

这种强劲的增长背景是由于越来越多的设备被连接起来,以及AR/VR等新领域的规模不断扩大。这对高通的增长来说是个好兆头,该公司的目标是到2024财年,物联网业务的年收入约为90亿美元,而去年为69亿美元,而汽车业务的年收入预计将从去年的约14亿美元增长到五年后的约35亿美元。

高通认为,在5G的支持下,其移动业务增长前景良好,预计5G手机在总出货量中的权重将逐渐增加,到2024财年达到约85%,比2021年的总出货量几乎翻一番。

03 财务 关于其财务表现,尽管高通的记录并不令人印象深刻,因为该公司在过去五年里的收入和利润增长有所放缓,但最近在该公司发展移动业务以外业务的战略的支持下,其运营势头有所改善。

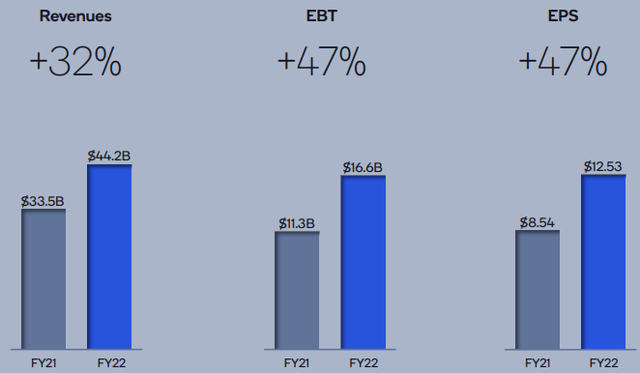

在截至9月的上一个财年中,尽管宏观经济环境充满挑战,移动市场也有些疲软,但高通报告了积极的财务数据。其年收入达442亿美元(同比增长32%),在经历了2021财年的强劲增长之后(收入同比增长42%),保持了非常强劲的增长率。这意味着,考虑到高通2020财年的收入为235亿美元,在短短几年内,高通的年收入几乎翻了一番。

由于良好的成本控制和一些经营杠杆,其税前利润(EBT)和每股收益的增速高于营收增速,使2022年成为高通创纪录的一年。

Financial performance (Qualcomm)

这一强劲的表现是由QCT部门推动的,该部门的收入为377亿美元(同比增长39%),EBT为128亿美元(同比增长65%)。另一方面,其授权部门(QTL)在今年的收入和利润持平,并将其在总收入中的权重降至14.5%。

在其QCT部门中,大多数技术和终端市场报告了强劲的增长,而无线电滤波器则表现落后。尽管手机仍占高通总营收的很大一部分(约占总营收的57%),但高通推动汽车和物联网增长的战略正在取得成果,这两个终端市场加起来占总营收的近19%。

QCT segments (Qualcomm)

考虑到该公司行业的逆风,来自移动需求疲软和客户的高库存,这是非常令人印象深刻的结果,这证明了其对2023财年第一季度的谨慎指引是合理的。事实上,虽然在2022财年第四季度,其收入为114亿美元,但其第一季度的收入指导在92亿至100亿美元之间,EBT利润率从34%下降到26-28%,其QCT部门表现疲软。

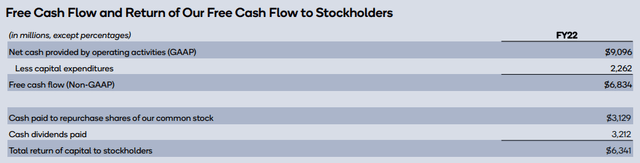

在其资产负债表方面,截至2022财年末,高通的净债务状况约为91亿美元。考虑到其去年的EBITDA为178亿美元,其净债务与EBITDA的比率仅为0.51倍,因此该公司的财务状况良好,不需要保留太多现金。

这意味着高通可以在不久的将来通过分红和股票回购保持有吸引力的股东薪酬政策。在2022财年,高通向股东返还了超过63亿美元,这几乎是其所有的自由现金流,预计未来几年这一情况不会有太大变化。

Capital returns (Qualcomm)

该公司目前的季度股息为每股0.75美元,折合成年率为每股3美元,按当前股价计算,股息收益率约为2.3%。在科技股中,这种收益率多少有些吸引力,但我认为高通主要是“成长型股票”,而不是收入型股票,未来几年这种情况不太可能发生太大变化。

展望未来,根据分析师的估计,目前的估计似乎相当保守,因为该公司的收入预计将在2023财年下降至约405亿美元,在下一年恢复到约454亿美元,之后持平,到2026财年仅为464亿美元。鉴于高通各部门都有良好的增长前景,我认为未来几个月有可能向上修正,因为中期估计似乎相当低。此外,预计其利润不会高于2022财年的水平(129亿美元),这似乎也是相当保守的,因为该公司已经显示出良好的成本控制,并提高了近年来的净利润率。

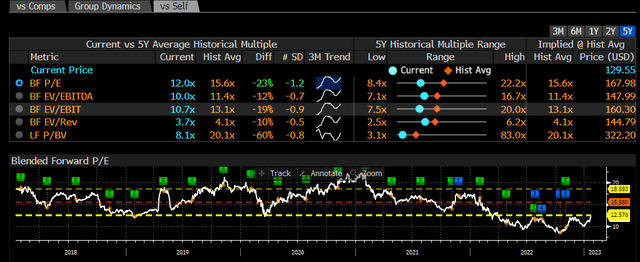

在估值方面,尽管高通在过去几年实现了强劲增长,但目前的预期市盈率仅为12倍。这一估值在半导体行业中相当低,也与该公司过去五年的历史估值(约15.6倍的预期收益)相比,表明高通的股价目前被低估。

Valuation (Bloomberg)

高通在过去几年的经营业绩令人印象深刻,但它并不能完全免受行业疲软的影响,预计其本财年的财务表现将会更弱。尽管如此,其增长前景良好,目前的普遍预期似乎过于保守,因为高通处于有利地位,可以从5G、物联网和汽车连接的长期增长趋势中受益。

虽然当前季度的预期并不强劲,但由于预期相当低,其对未来几个季度的指导很容易出乎意料地向上,这可能是短期内股价上涨的积极催化剂。

|

发表于 2023-2-3 13:59:04

发表于 2023-2-3 13:59:04