https://www.gelonghui.com/p/489818

1 业绩亮眼股价仍跌?

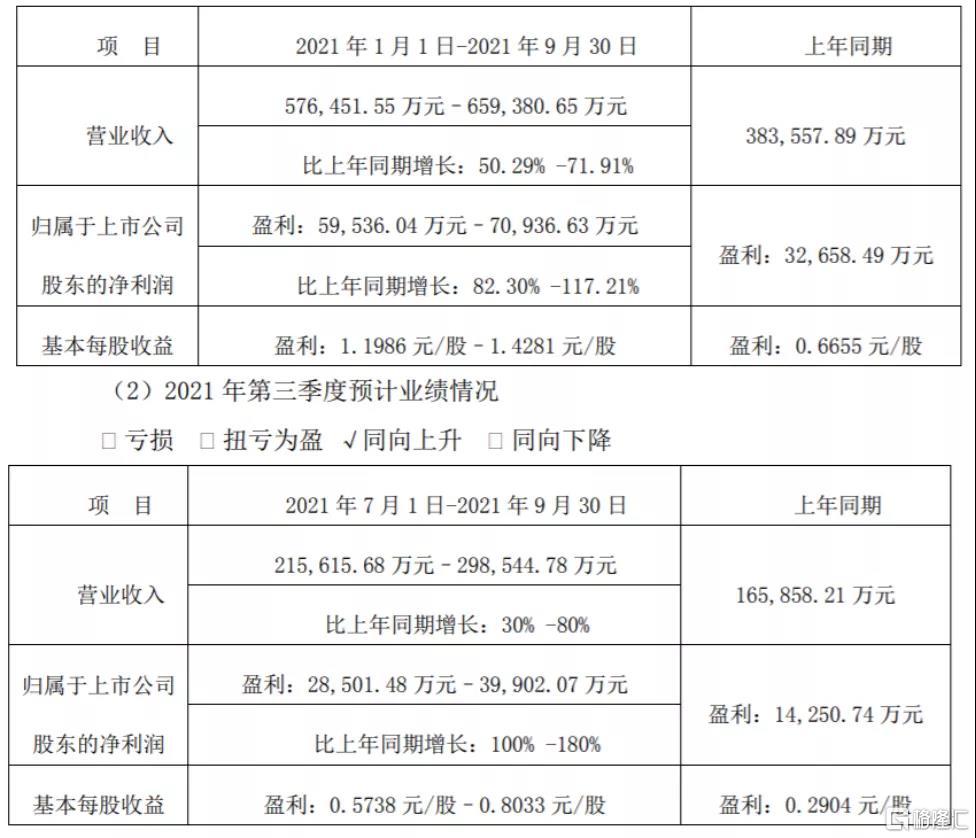

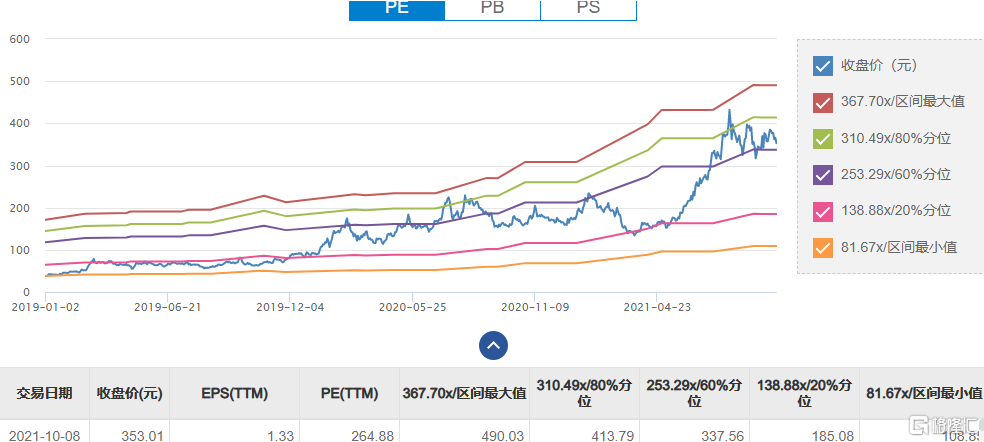

具体来看这份业绩预告,前三季度,北方华创预计实现营业收入57.6亿元-65.9亿元,同比增长50.3%-71.9%;归属于上市公司股东的净利润5.95亿元-7.09亿元,同比增长82.30%-117.21%。 第三季度,北方华创营收21.56亿元-29.85亿元,同比增长30%-80%;归属于上市公司股东的净利润2.85亿元–3.99亿元,同比增长100%-180%。 来源:公司公告 公司称,前三季度受益于下游市场需求拉动,半导体装备及电子元器件业务实现持续增长,使得公司营业收入及归属于上市公司股东的净利润均实现同比增长。 北方华创是国内半导体设备行业龙头,产线国内最全,覆盖半导体设备、真空设备、锂电池设备和元器件等领域。 受益于新能源汽车行业快速增长、以及疫情下产能不足导致的缺芯潮,半导体市场整体需求旺盛。半导体行业景气度走高,作为上游产业的设备领域先行,因此北方华创在业绩方面取得了不错的表现。 业绩预告虽然亮眼,但整个第三季度从8月份开始,北方华创股价累计跌幅达到近20%。行业景气度高涨的背景下,基本面与股价走势出现背离,这是何故? 其实在过去4年,北方华创的年度净利润从2017年的1.26亿元逐年增长到2020年的5.27亿元,在此期间,其股价也从2017年初的28元涨到2020年的200元以上,今年7月底更是一骑绝尘暴涨至432元。 因此,北方华创基本面与股价走势背离的说法是不成立的。相反,正因为其股价比较完整甚至过度反映了其在业绩上取得的进步,才导致今日在三季报预告利好之下不涨反跌的局面。 换句话说,北方华创被资金炒得太高了。净利润规模只有不到6亿元,总市值却达到了近2000亿元。截止目前,北方华创的动态市盈率超过260倍,甚至要比同为半导体设备龙头的中微公司2倍还要高。更不用说全球半导体领域龙头台积电、三星和联华电子的市盈率也只有三十倍左右。 来源:choice 因此,8月初大股东北京电子减持1%,和在此之前二季度内香港中央结算有限公司、诺安成长、银河创新、华夏国证等知名机构投资基金对北方华创的减持才会令市场大惊小怪。在高估值的基础上,情绪面比基本面对股价的影响要更大。 但半导体行业较为特殊,尤其在我国面临着“国产替代”的紧迫需求下,不能只看估值,归根结底,还是更要看未来有多大成长空间。

2 依然值得期待?

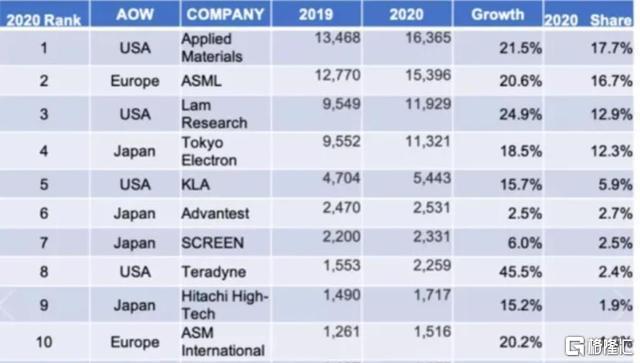

长远来看,北方华创值得期待的大逻辑主要有两个:国产替代和行业景气度提升。两者决定了北方华创有多大的增长空间和成长性。 首先是国产替代。我国是全球最大半导体设备市场,2020年大陆地区半导体设备销售额达187.2亿美元,同比增长39%,占全球市场比重26.29%。 同年,国产半导体设备销售额却只有213亿元人民币,占全球比重只有4.4%,国产化率约17.5%。也就是说,目前国内的半导体市场仍以进口设备为主。 半导体行业是个典型的金字塔垄断结构。2020年,全球TOP10半导体设备企业中,美国3家,欧洲地区2家,日本5家,销售额总计超过708亿美元,占全球比重约76.6%。 其中,前五大企业又占据了全球60%以上的份额,合计收入550亿美元。它们分别是AMAT、阿斯麦、东京电子、泛林半导体、科天半导体。 全球前10大半导体设备厂商 再往下细分,阿斯麦在光刻机领域占据全球62%的市场份额;刻蚀机领域,泛林半导体LAM一家的全球市占率就超过50%,排名第二的AMAT占约30%。 而光刻机和刻蚀机分别是北方华创的前两大半导体设备业务,达到该公司半导体设备投资额的一半。 我国半导体设备的对外依存问题既是北方华创的弱点,也是其最大的机会。原因在于,半导体设备是整个半导体产业发展基石,其自主可控关乎整个电子信息的产业安全。 为了解决“卡脖子”弊病,国产替代已成为半导体领域最大的趋势之一。无论从国家战略角度,还是市场在中美贸易摩擦下对国内半导体产业链不确定性的考虑,对对国内设备供应商的扶持和认证意愿都大大增强。北方华创作为国内半导体设备龙头,随着国产替代进程加速,市场将进一步打开。 其次是行业景气度。光伏、5G和汽车电子的需求对第三代半导体产线投资快速增长的拉动仍在继续,另外,北方华创此前用于公司半导体装备研发项目、产业化扩产项目和精密元器件扩产项目建设的85亿元定增计划即将落地,将进一步加强北方华创的技术研发和生产制造能力。 因此,受益于国产替代推进和半导体行业景气度的持续,北方华创的前景仍然值得期待。

3 结语

国产替代对半导体行业是个大趋势,尤其对北方华创之类的龙头是重大利好。有机构认为,这将催化出半导体设备十年以上的成长周期。 一向看好北方华创的方正证券科技行业首席分析师陈杭的态度更为激进,此人曾在半导体行业交流群里直呼中芯国际光刻胶负责人杨晓松“你算老几”。 对北方华创2022年-2024年的半导体设备收入规模,他给出了110亿元、155亿元、192亿元的预计。2020年,北方华创的总营收只有60.6亿元。 不过从投资角度来看,也侧面反映出北方华创的基本面确实比较稳固。广发证券和东北证券分别给出了416.27元/股和464.57元/股的目标价,相比现价353元/股,上升空间不可谓不大。

|

发表于 2021-10-9 11:07:34

发表于 2021-10-9 11:07:34