|

来源:直言物语 全文共计4902字,阅读时长约16分钟 最近顺丰的惊艳表现,一直很让我有写点啥的冲动。 顺丰最近有几件大事。第一是顺丰收购嘉里,第二是市值破5000亿。 在此先祝贺顺丰终于抱得美人归,同时也祝福顺丰能在自己选择的这条艰难道路上走的顺利。并购只是开始,投后才是挑战。 当看到顺丰嘉里停牌的消息时,第一时间三个感受萦绕心头,一是遗憾,二是惊讶,三是欣慰。 熟知我的朋友应该了解,嘉里物流是我心头好。可以说两年前我加入某大型央企物流平台就是冲着嘉里去的。当时我根据该企业已有的国内国际物流体系,设计了“国内陆上网络型供应链体系+国际顶尖综合货运网络+数个垂直细分解决方案”的并购整合策略,希望能打造中国版的DHL。其中“国际物流”部分挑来挑去就是嘉里,也是这个设计里最重要的一环。结果是很遗憾,而嘉里也被顺丰收入囊中。以后若再要进行同样的战略规划,可选的标的几乎没有了。 惊讶则来自于两个没想到。 第一个没想到:竟然是顺丰。顺丰的快递快运核心业务和嘉里核心业务几乎没有交集。而且顺丰居然在收购DHL Supply Chain 短短两年后更猪突猛进地收购了嘉里物流联网,要知道嘉里旗下最重要的嘉里大通几乎和DHLSC是竞争关系;同时嘉里旗下的Kerry Apex,虽然很诱人,但其主营美线业务在当前经济政治形势下估计很难让人睡好觉。顺丰必然会经历魔鬼般的整合之旅,在此只能给顺丰点赞,真的很有魄力。 第二个没想到:竟然是嘉里物流联网KLN,而且竟然是收购。一直以来得到的消息都是大通可以谈,但是联网不会卖。虽然我坚信只要下决心,以央企的身份和资源,大概率能谈下整体收购或至少战略入股。毕竟物流业务不见得是郭氏旗下核心资产,但也应该旷日持久,异常艰难。而顺丰居然能谈下来,虽然代价不菲,惊讶之余,再次拱手拜服王总的魄力。当然在这次交易里,嘉里把固定资产部分剥离,很聪明的一手,这很可能是顺丰撬动谈判的基石,但对于央企而言应该无法接受。 欣慰则是因为顺丰的收购验证了我的判断,证明了嘉里物流联网公司是个有价值的标的,同时也是一个可以操作的标的。 马屁拍了这么多,现在才正式进入正题。开头说到顺丰的第二件大事就是市值破5000亿,超越联邦快递,直逼UPS。那么这件事情,结合顺丰收购嘉里就值得说道说道了。 顺丰公告收购嘉里后,我判断复牌后会下跌,原因有以下三点: 1、顺丰估值到顶,利好出尽 2、大型交易披露后一般收购方都会下跌 3、看空顺丰收购嘉里的行为 结果是啪啪打脸,首日即涨停。后续虽然有所下跌,但仍处高位。从此前的走势看,顺丰俨然已成物流板块的茅台,机构抱团情况下,企业价值不讲逻辑,再怎么分析都没用。尽管如此,这高高在上的股价如鲠在喉,我还是想说一说顺丰被严重高估的逻辑。至于后续走势会如何,就看机构如何理解囚徒困境了。 先说结论:1000亿以内的顺丰是很好的公司,2000亿的顺丰是正常公司,4000亿的顺丰是一般公司,5000亿以上的顺丰是差公司。 注意,这里的好坏仅指资本价值的好坏,不涉及顺丰本身经营的好坏。顺丰从商业角度是家非常优秀的公司,但是我一直谨记学习CFA时的一句话:“好公司不一定是价值公司”。 5000亿的顺丰值不值? 和一些研究二级市场的朋友交流的时候,都喜欢分析顺丰的业务模型,通过预测分析鄂州机场流量、包裹数量和单件运送价格上涨曲线来预测顺丰的估值空间,但是往往忽略了顺丰现有企业价值。我一直强调,看顺丰其实特别简单,看联邦快递市值就行了,那是顺丰5-10年内的天花板。 有市场对标的企业难道不是研究起来特别简单? 茅台还有海外市场的对标么?没有了,茅台全球独一份,所以估值可以不设天花板。 5000亿的恒瑞贵吗(贵,真贵),但是强生市值4000多亿美金,恒瑞再贵仍然有空间吹泡泡。 但是想成为Fedex的顺丰估值超越了同样已经狂涨的Fedex,天花板破了,还能用啥模型来讲逻辑?超越UPS成为全球第一吗? 我们先看一下顺丰和联邦快递的数据对比,顺便把UPS也放进来。由于各公司财年月份不同,就按照最新财年报表的数据。这些数据基本上都包含了2020年上半年的疫情,其中汇率统一按1:6.5换算。 注:由于顺丰2020年的年报未出,也未公告年度预报,顺丰2020年净利润为根据以往年度数据的估算。

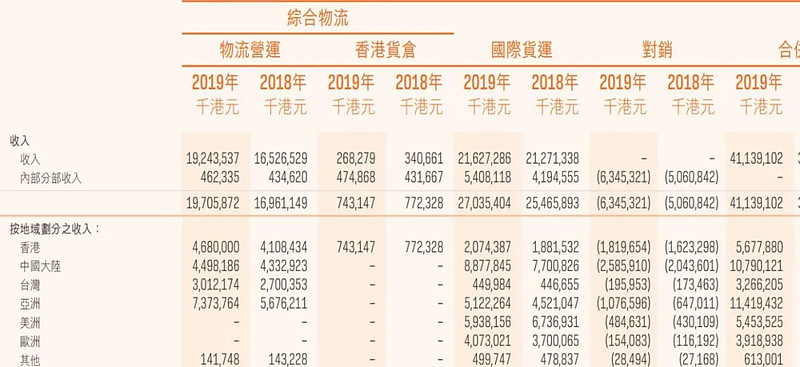

以上两图可看到,顺丰2020年的收入规模基本为联邦快递的1/3,2019年则只有1/4。顺丰得益于疫情在国内的快速复苏以及在疫情处理上的良好表现,收入和利润都有快速增长。而联邦快递由于报表财务年度不同(截至为5月份),加上国际业务受疫情影响巨大,收入尤其利润受到较大影响。2020年利润仅为正常年度的一半。在此情况下,联邦快递的利润也比顺丰高约50%。正常情况下,由于顺丰的利润率与联邦快递和UPS基本持平(2019年和2018年还略低),因此可以认为,顺丰的利润规模与上述两家公司的收入规模差距是一致的。 即以正常情况判断,当前顺丰的营运规模约为联邦快递的1/3,UPS的1/4。 从收入增长率看,顺丰每年增长约30%,明显快于联邦快递的10%~20%和UPS的5%~10%。但我们可以合理认为,当体量和市场占有率达到联邦快递和UPS的规模,这样的增长率是合理的。而且顺丰每年的快速增长也与大手笔的买买买有关系。 顺丰的另一个增长逻辑是机队规模的扩大,由此带来业务量的提升,虽然这个逻辑有点本末导致,但机队规模和业务体量一定是正相关关系。对比一下机队规模,Fedex目前运营679架飞机,至2025年还将增加141架飞机,达到820架。根据顺丰2019年年报,顺丰全货机为71架,货机规模为Fedex的1/10,全部为国内运营。 另外作为对比,UPS2019年的机队规模约为578架(UPS以陆上包裹运输为主,也就是顺丰当前的模式)。 注意,顺丰超越的目标是联邦快递(不是UPS),因此顺丰必然会扩大机队规模,并在国际业务上和联邦快递直面竞争,这个战略在顺丰收购嘉里上已经显而易见了。也意味着,顺丰会在未来达到至少500架以上的飞机,并在收入规模上达到联邦快递现有水平。这同样也意味着,顺丰的净利润率会进一步下降。 从以上对比分析来看,可以合理认为顺丰目前的整体水平(不含嘉里)是联邦快递的1/3~1/4。当顺丰在未来达到联邦快递的体量时,那时顺丰的正常估值应和当前联邦快递持平。 做个简单数学题:假设顺丰持续每年增长30%(不包括嘉里),而联邦快递每年增长10%,顺丰多久可以赶上呢?答案是7-9年。 再来看联邦快递的股价走势。下图为FDX股价的月线走势。 基本上从2011到2018年联邦快递股价都在稳步上涨,2018年以后回撤到2014年左右的水平(120美元)左右,并在2020年4月份以后开始走上暴涨历程,这个暴涨阶段基本和顺丰一致。当股价涨到305美元以后开始下跌,目前价格为254美元,总市值675亿美元,按6.5汇率计算约4387亿人民币。 2018年以后,FDX股价下滑,具体原因待研究,暂且认为是均值回归。此后在160~180元这个平台上盘整了一段时间,并在疫情发生后破位下滑。从目前走势上看,该股在上涨后同样在向均值回归,预计仍然会落到160~200左右的区间(全球经济回归2019年正常水平,中国业务萎缩,行业竞争加剧)。 可以认为,当前联邦快递的合理价格约在160~200美元,其市值范围为424亿~530亿美元,即2756亿~3445亿元人民币。 那么从顺丰是联邦快递1/3~1/4的角度看,目前顺丰的内在估值约为700亿~1100亿,再给予顺丰的高增长性以及中国市场的流动性溢价,2000亿左右的顺丰我觉得是正常的。顺丰达到4000亿已经超过了联邦快递的正常估值,但仍然低于联邦快递历史上限。超过5000亿就真的呵呵了。 进一步做些计算,上文提到如果顺丰一切乐观发展,有机会在7-9年后超越联邦快递,或者在5年内达到联邦快递现有规模。也就是当前4000亿的市值已经透支未来5年的高速发展。若顺丰5年内估值有望到4000亿,按10%的折现率计算,当前估值应为2400亿;若顺丰在8年后超越联邦快递,并进入和联邦快递相同的发展模式和发展速度,若当时估值按5000亿计算(联邦快递能平稳年均保持10%的增长,到那时的整体估值也和现在差不多),则当前顺丰估值约为2300亿。 我们不妨再看看老大UPS的股价表现。下图为UPS的月线股价走势。 可以看到UPS的股价稳定性更高,价位基本维持在90~114美元之间。公司股价同样在疫情后出现暴涨,目前价格160美元,总市值1388亿美元,折合人民币约9000亿元。也就是UPS暴涨后的市值是顺丰目前市值的180%。若回归到正常即90~120美元之间水平的话,UPS的整体估值约为777~1037亿美元,约合人民币5050~6700亿。从这个角度来看,目前顺丰的估值已经和UPS差不多了。 作为一个地区性快递公司,市值直逼比自己大四五倍的全球扛把子大哥,不是泡沫是什么? 这就简单解释为什么1000亿以内的顺丰是好公司,2000亿的顺丰是正常公司,4000亿的顺丰是一般公司,5000亿以上的顺丰是差公司。不用整复杂的模型,有这时间还不如好好研究联邦快递和UPS。题外话:2019年我一直在等待顺丰跌入1000亿人民币,可惜在1200亿市值的时候(股价28元)掉头向上,痛失机遇。 至于顺丰收购嘉里,虽然我非常认可顺丰的魄力,但前面也说了,整体看空。 顺丰并购嘉里,具体分析还可以另开一篇,最好能等到顺丰和嘉里两家2020年年报公开。简单看,两家公司都是主营业务强大且非常强势的公司,整合难度本就地狱级别。而此时顺丰供应链业务还在艰难消化DHL供应链和新夏晖的过程中,还要再来鲸吞嘉里,肠梗阻概率极大。 根据嘉里2019年年报,嘉里中国地区销售额约占整体销售额26%,可以说是嘉里物流联网全球体系里最重要的板块,其中嘉里大通是嘉里中国物流的主体。据说嘉里大通近几年业务发展不尽如人意,嘉里一直在考虑脱手。在此背景下,艰难的顺丰供应链业务+艰难的且直接竞争的嘉里大通业务能否形成1+1>2,我是有点悲观。此外,在嘉里依然保持为上市公司的情形下,嘉里与顺丰在中国区业务的竞争关系如何处理,拭目以待。 再看嘉里物流的国际业务。嘉里国际业务大部分为船运货代,与顺丰的主营业务差距巨大。反观UPS和联邦快递的国际业务基本以空运货代为主,与主营业务配合程度极高。 而顺丰极其缺乏国际货代业务经验,能与嘉里形成的协同度极低。一旦嘉里加入顺丰,顺丰在国际业务上面对的竞争对手不是UPS和联邦快递,而是直面德迅、DHL、辛克等超级国际货运公司以及以马士基、达飞轮船为首的国际船公司。顺丰在国内快递快运以及供应链业务几大板块激战正酣之际,还要再分散精力应对完全不熟悉游戏规则的国际货运市场竞争,简直是天神级难度。 在UPS已经喊出“better, Not bigger”的口号,开始关注核心业务之时,顺丰在自身核心业务还未站稳,却继续大手笔开疆扩土。佩服之余,只能默默祈祷上苍给顺丰设定的难度低一些。顺丰毕竟是我国还能拿得出手的供应链公司,还是希望顺丰能如其名,稳扎稳打,顺风顺水。 此外,很重要的一点,这个收购价格也是够高的,后面的商誉怎么办。。。这个不展开讲了。 当然有朋友也会问,既然看空顺丰合并嘉里,当初你又何必苦苦追求呢。 坦率说,该央企与嘉里配合程度还是颇高的。该央企虽主营国际货运业务,但强在中国端进出口业务(连德迅都想抱大腿),急需补强海外落地服务能力,而嘉里恰恰在这一块实力雄厚,两者几乎完全互补,整合后可以直面德迅、DHL。另一方面在国内供应链业务方面,该企业资源极强,但缺乏能力和经验,几乎可说一张白纸,急需补强团队和能力。以嘉里大通的能力足以发挥骨干作用;假以时日,再以嘉里大通为主体,在垂直领域进行一些小型收购,优化并强化其运营能力,也有机会打造出国内顶尖的供应链公司。相比顺丰一难以在国际业务上为嘉里提供助力,二在国内供应链业务上两家都是大而不强还互相竞争,从商业角度上可以说难度小了一个级别,而整合成功的概率更大。 胡言乱语一通,就当是痛失嘉里的羡慕嫉妒恨吧。等后续顺丰和嘉里的年报出来以后看是否有心情再来个细致分析。 又及:刚传来消息德迅收购APEX国际,这又是一个羡慕嫉妒恨的故事。而德迅这把打进顺丰腹地,够顺丰吃一壶的,其实我觉得顺丰收APEX也许是更好的选择。 又又及:在写文章的这几天里,顺丰持续收跌,当前已经跌倒4730亿元市值,股价跌破停牌前价格。这在一定程度上验证了我的判断。看来抱团的基金经理们已经严重分歧了,在这个情况下,就看谁跑得快咯

作者:懂财帝

链接:https://xueqiu.com/4459369374/172702238

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

|

发表于 2021-4-13 11:19:39

发表于 2021-4-13 11:19:39