|

2019年,国内房地产行业除却一季度小阳春之外,整体而言继续降温。在“房住不炒”的主基调之下,销售面积、销售金额等关键指标的同比增速继续下滑。

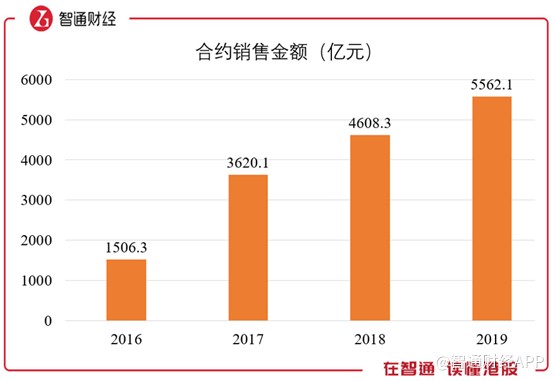

智通财经APP了解到,2019年全国商品房销售面积约17亿平米,同比下降0.1%,销售金额约16万亿,同比增长6.5%,销售均价为9310元/平方米,同比增长6.6%。可见, 促成2019年房地产行业销售金额增长的因素,已从过去的面积和售价双增长转向了单一的售价增长。 行业的降温,对房企而言,却是一个大浪淘沙的过程,“危”“机”并存。特别对头部房企来说,如果化“危”为“机”,日子反而能过得“滋润”。数据显示,2019年房企全口径销售额集中度进一步提升,TOP10、TOP20的市占率分别为28%、41%,比2018年分别增加1.5和3.1个百分点。 2020年3月中下旬以来,房企陆续公布2019年业绩,一向自带网红效应的融创中国(01918)刚一放榜,立即吸引了大批投资者的目光。融创2019年的业绩答卷堪称亮眼,甚至引得部分投资者将其视为“地产中的茅台”。 业绩持续高增长,被视为“地产茅台” 智通财经APP观察到,3月27日,融创中国发布业绩公告,截至2019年12月31日,融创实现合同销售金额约为5562.1亿元人民币(单位下同),较去年增长约20.7%;公司实现营业收入约为1693.2亿元,较去年增长约35.7%;毛利约为414.1亿元,较去年增长约33.0%;公司拥有人应占溢利约为260.3亿元,较去年增长约57.1%。 融创中国自2016年合约销售进入千亿规模,仅用4年便跃升至5000亿俱乐部,年复合增速达54.6%,远高于行业增速,行业排名从第七名上升至第四名。即便2019年行业增速明显放缓,融创的销售额依然收获了20.7%的增速。与此形成鲜明对比的是,在行业加速分化的2019年,TOP10房企中,数家增速不足10%。 5000亿以上的规模下,融创还能保持如此增速,不仅仅在地产行业,即便对整个资本市场而言,也让人惊艳。除了保持业绩增速,融创这次在分红上也给了投资者实实在在的回馈——末期股息预计每股1.232元,较2018年同比增长49%。 销售额的高速增长离不开融创强劲的同业竞争力。2019年,融创依靠充足、高质量的可售资源及领先的高品质产品能力,秉持一贯的城市深耕战略,在众多城市拥有领先市场地位。年内有43个城市的销售金额排名进入当地市场前十,较2018年增加6个,其中有3个城市销售金额超过300亿元,17个城市销售金额超过100亿元。

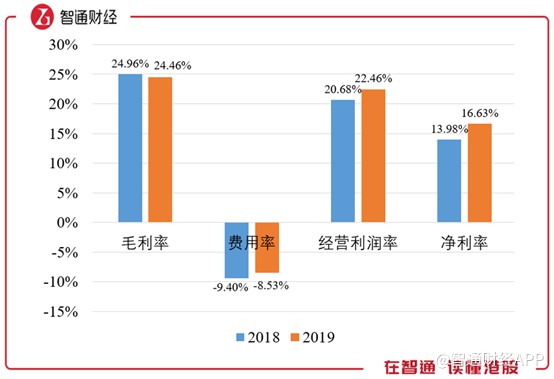

销售收入方面,融创中国以物业销售收入为主要来源,收入占比为94.2%,与2018年基本持平。与行业情况不同的是,融创销售收入的增长仍旧依靠销售面积和销售均价的双重因素带动。年内交付总建筑面积1200万平方米,同比增加26.1%,而销售均价则由2018年的12370元/平方米增长至13288元/平方米,增幅约为7.4%。这两项数据及其增速,明显优于行业水平。 收入之外,融创的盈利水平也有明显提升。智通财经APP观察到,2019年融创的销售毛利率为24.46%,比2018年略低,但在以物业销售为主的同业对比中,仍然处于较高水平。值得一提的是,融创年内营销成本及行政成本整体支出为144.5亿元,同比增长23.3%,远低于收入增速,使得费用率由2018年的9.4%降至2019年的8.53%。 融创费用率的下降,是在销售面积增加且员工成本也水涨船高的情况下取得的,彰显出其突出的费用控制能力。与此同时,经营利润率和净利率分别同比增长1.78个百分点及2.65个百分点,因此公司拥有人应占溢利才有了57.1%的高增速。

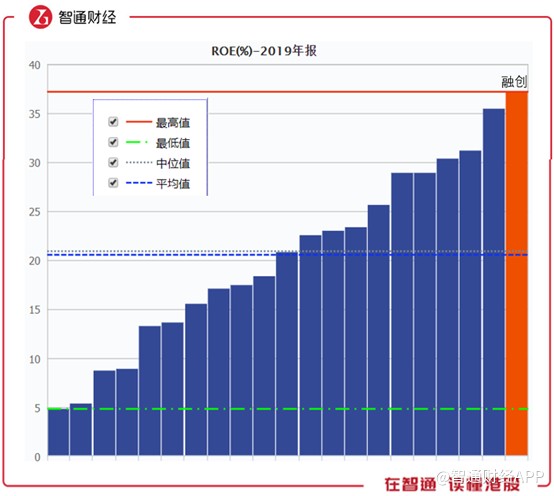

盈利水平的提升带来了高收益率。智通财经APP观察到,融创中国净资产收益率逐年升高,2019年更是同比增加4.3个百分点至37.21%。智通财经APP根据最新数据统计,融创中国的这一ROE水平,目前处于行业首位,怪不得被投资者冠以“地产茅台”的称谓。 得益于盈利水平的提升,融创的资产结构持续改善,资产负债率三连降,保留盈余增多,使得年内净资产达1141亿元,期末现金余额增至1257.3亿元,流动性较为充足。

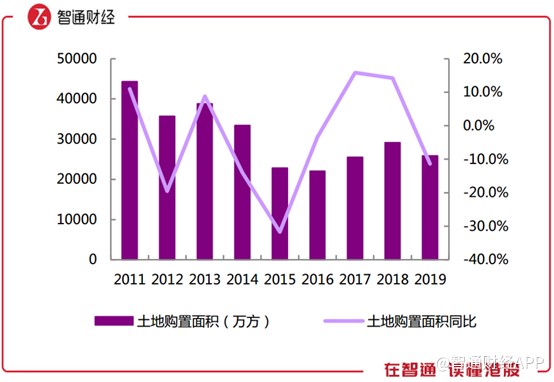

土地储备、可售货源充足,2020业绩可期 对地产企业而言,若现金流是军饷,那么土地储备就是粮草。在楼市降温的情况下,融创坚持高质量的土地获取标准并严控投资节奏,不断优化土储结构,坚决加速去化。 伴随着房企销售端降温,2019年土地成交量同样整体呈现下滑趋势。智通财经APP观察到,2019年全国土地购置面积2.6亿方,同比下降11.4%,成交价款1.5万亿,同比下降8.7%。另外,300城住宅土地成交建筑面积22亿方,同比下降7.3%,百城土地成交建筑面积13亿方,同比增长2.1%。

数据表明,虽然土地成交总量低迷,但是高能级城市的韧性较强,而融创中国大比例的土地购置及土地储备正位于一二线及强三线城市。智通财经APP观察到,2019年,融创继续发挥良好的周期把握能力、收并购市场的优势口碑,并与众多优质合作伙伴深度合作,进一步巩固了土地储备的竞争优势。 截至目前,融创的确权土地储备货值约3.07万亿元,其中超过82%位于一二线城市,平均土地成本4306元/平方米,且低于行业同规模企业在一二线布局的平均拿地成本,并且土地成本比销售成本比率趋于稳定且处于低位,为集团去化提供了基础。充足且高质量的土地储备,保证了融创未来的销售表现和,以及长期的稳定发展。 2020年一季度,突发的公共卫生事件对于各行各业都产生了影响。对于房企而言,受冲击的首先体现在推盘节奏、开竣工计划上。不过,就目前趋势而言,国内疫情已基本被控制住,融创中国依托充足的土地储备,及高能级城市的资源优势,有望最大限度降低事件带来的影响。根据业绩公告预测,2020年集团可售资源达8200亿元,可以稳定供给需求端。 从拿地角度看,由于土储丰富,融创因此掌握着更多的主动权。在其一贯稳健的拿地策略之下,结合今年行业分化加剧的大背景,智通财经APP认为,2020年的融创更容易拿到质优价廉的土地资源。 收并购是融创的独门武器,其超过六成的土储来自收并购,并在市场中积累了独特的收并购口碑,这也被融创老板孙宏斌视为公司至关重要的一种竞争力。 一向直言快语的老孙,在业绩说明会上简单直接地表示:现在是资产配置比较好的时间,“今年的并购机会肯定比往年大很多,我们内部把它定义成洗盘年,远远超过任何一轮机会”。言简意赅,却让市场充满遐想。 从业绩角度看,智通财经APP认为,由于地产行业收入错配的特点,基于前两年的合约销售高速增长,融创中国2020年的业绩增长是有保证的。同时,这也给了企业一定的调控窗口期。虽然销售端短期受到了影响,但从长期看,市场的刚需性质不会改变,对于供给端而言,有竞争力的头部企业,显然更加受益。 对于二级市场的投资者而言,近期金融市场强势调整,地产板块整体估值已经降至低位。融创中国目前PE(TTM)为6,处于历史低位,在港股房产板块也位于中等水平,结合其2020年稳健的业绩预期,值得投资者长期关注。

https://www.zhitongcaijing.com/content/detail/287651.html

|

发表于 2020-3-28 22:30:04

发表于 2020-3-28 22:30:04