https://www.huxiu.com/article/687322.html

作者|Eastland

众所周知,我国成品油价格是与国际接轨的。按照现行机制,每10工作日基于国际油价进行一次测算,如与前值偏差超过50元/吨时则调整成品油价格。

2022年H1,纽卡斯尔NEWC动力煤均价271美元/吨(1757元人民币/吨)、同比增长173%。同期,秦皇岛动力煤Q5500市场价均价为1187元/吨,同比上涨36%;而中国神华(601088.SH)动力煤销售均价633元/吨,同比上涨26.9%。

国内煤价低于国际,神华出货价更低、约为国际市场价的三分之一,这种局面的成因是什么?

售煤为主业,三分之一靠外购

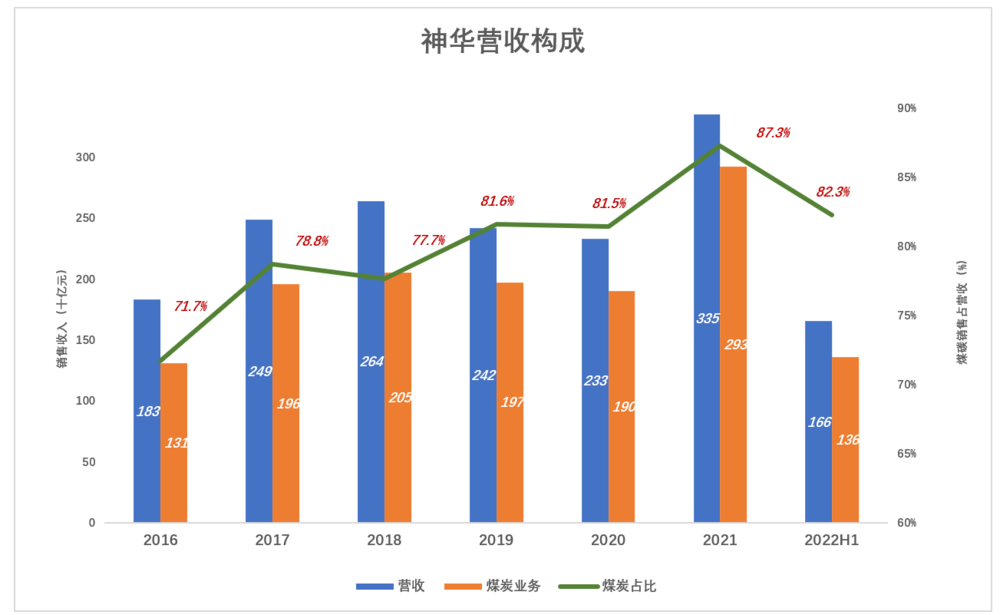

神华主营业务包括煤炭、发电、运输、煤化工四个分部。由于煤炭价格上涨及业务调整等因素,2019年以来,煤炭业务所占份额稳步提高到80%以上。

2016年,总营收1831亿,煤炭业务营收1314亿(未抵消分部间交易金额)、相当于总营收的71.7%;

2021年,总营收增至3352亿,煤炭业务营收2927亿、相当于总营收的87.3%;

神华并非只出售自产的煤碳。为满足用户需求,神华利用自有运力,采购、掺配出不同种类、等级的产品。

2018~2021年间,自采煤约占总销量的三分之二,外购煤占三分之一。例如,2021年总销量为4.8亿吨,其中自产3.1亿吨、外购1.7亿吨,自产煤占比64%。

2022年H1,总销量2.1亿吨,其中自产1.6亿吨,占比提高到75%,显然与煤碳价格偏高有关。

2017年~2020年,神华每年外购成本在500亿~560亿之间浮动,约为煤炭销售收入的26%~28%。2021年,外购成本突增至1029亿、同比增长111%,占煤炭销售收入的36%。

2022年H1,外购成本301亿、同比减少27.5%,占煤炭销售收入的23%,略高于2016年的水平。

2017年~2020年,神华的常态是:产量保持在3亿吨左右,外购量1.5亿吨,年销量在4.5亿吨,外购煤炭均价330元~350元/吨。

2021年,神华高价(607元/吨)外购1.7亿吨,总销量膨胀至4.8亿吨。

2022年H1,煤炭价格依然高企,神华煤炭产量同比增长3.4%,销量却下降12.7%,因外购量降至5000万吨,降幅达43.5%。

2022年H1,纽卡斯尔NEWC动力煤现货均价271美元/吨,神华售价仅600元人民币/吨。

2022年10月15日,神华发布的《9月份主要运营数据 》显示,煤炭产量同比增长5%,销量下降14.5%。说明外购量较前6个月进一步下降。神华不是不想买,是没法低价买到那么多。

长协覆盖率超过80%

2018年初,神华与6家电力企业签署了为期三年的协议,采用“基准价(535元/吨)+浮动价”机制。到年末,年度长协用户增至15家。

目前,神华执行年度长协、月度长协(简称“年协”、“月协”)及现货三种定价机制。长协覆盖比例在79%~89%间波动,且与煤价呈一定的正相关。

例如2019、2021两个年度,煤炭价格走高,长协销量占比分别为89%、84%;2020年煤炭价格疲软,长协销量占比跌至79%。

2022年H1,年协、月协销量分别为1.05亿吨、7410万吨,合计占总销量的85%。现货销量2040万吨,占总销量的9.7%;坑口直销1110万吨、占总销量的5.3%。

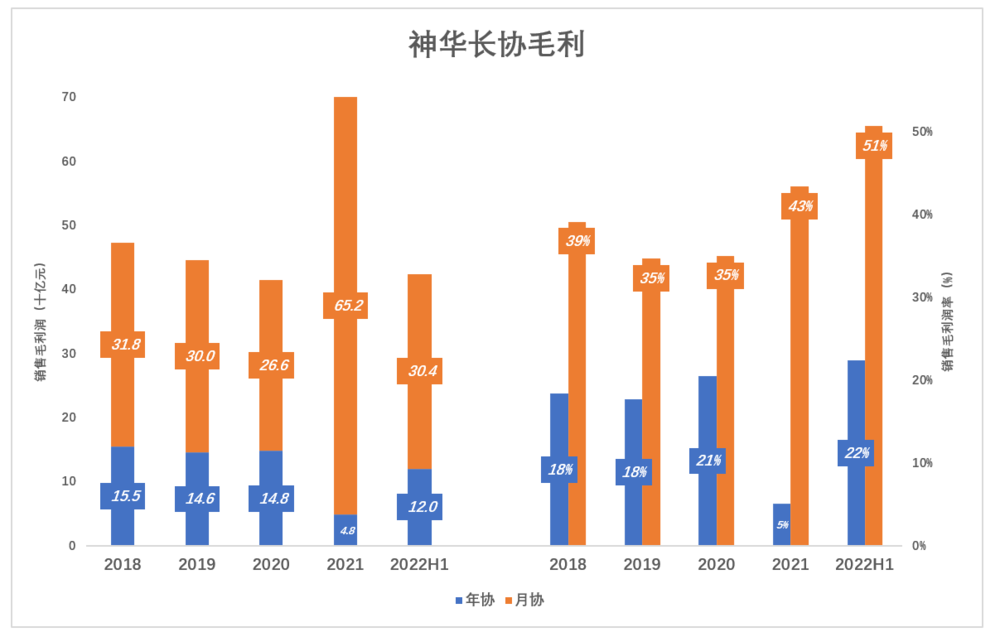

2019年起,月协以相对少的销量贡献了比年协更多的销售收入。

特别是2021年,月协销量比年协低5.6%,收入却比年协高58.3%。原因是月协销售均价达765元、比年协高67.8%。有意思的是,2021年现货均价599元,比月度长协低21.7%。

2022年H1,年协销售均价增至513元、增幅为12.5%;月协销售均价808元、增幅5.6%,小于年协;现货均价780元,仍然低于月协。

2021年,外购数量、价格都创新高,年协价格来不及调整,销售毛利润率从2020年的21%降至5%。幸而月协销量均价提高了300元,取得652亿毛利润,毛利润率高达43%。

2022年H1,年协毛利润率恢复至22%,月协毛利润率升至51%。年协、月协毛利润分别为120亿、304亿。

长协销量占比接近90%,现货占比不到10%,神华通过长协中的月协争取定价方面的灵活性。

归纳起来就是:长协尽义务,月协赚钞票,现货给客户“捡漏”的机会。

开始披露外购收入、成本

直到2021年报,神华一直声称“无法按煤炭来源(自产/外购)分别核算销售收入、成本及毛利”。

2021年,神华年协销量达2.08亿吨,均价456元,毛利润率仅5%。而外购高价煤炭达1.7亿吨,占销量的36%,单价607元/吨。单独核算的话,通过年协销售的外购煤肯定是亏损的。

痛定思痛,2022年中报开始,神华开始披露外购煤炭收入、成本数据,有四个关键点。

第一,外购煤毛利润相对较低。2022年H1,外购煤、自产煤销售毛利润率分别为3.5%、50.9%;相差47.4个百分点。2021年(即年协价格提高前),年协大概率是亏本的!

第二,赚钱主要靠自产煤。2022年H1,外购煤、自产煤销售毛利润分别为13亿、481亿,自产煤占毛利润的97.3%。外购煤销量占比达25%,对毛利润的贡献仅为2.7%。

第三、自产煤销售成本中,除开采成本还要附加70%以上的其它成本。2022年H1,自产煤单位生产成本为165元/吨,销售成本为290元/吨,较开采成本高75.9%。

第四,外购煤销售成本中,除采购成本还要附加20%以上的其它成本。2022年H1,外购煤采购成本为301亿,而外购煤销售成本为372亿,较采购成本高23.6%。

通常情况下,要对上期财务数据进行回溯披露。神华在首次披露外购煤收入、成本时没有这样做。看来的确是从2022年初开始对自产、外购进行单独核算。

以现金分红回报股东

2021年煤炭价格高企,由于年协制约上调销售价格,而外购煤炭数量、价格上升,神华净利润率不增反降:归母净利润502.7亿、净利润率15%(较2020年低1.8个百分点)。经营活动现金流净额达到945.8亿(2017年为951.5亿),为历史第二高峰。

2022年H1,归母净利润达411.4亿、超过2020年度利润;经营活动现金流净额达583.6亿,同比净增181亿。

销量增幅不大,在外购价格波动的影响下,净利润保持十几个百分点的增速实属不易。神华主要以现金分红回报股东,采取高分红政策。

2017年派发181亿现金及499.2亿特别股息,现金分红相当于归母净利润的151%;

2020年派发360亿现金,相当于归母净利润的91.8%;

2021年派发505亿现金,相当于归母净利润的100.4%,按除权日前一个交易日收盘价计算,股息率达8.2%,远高于茅台,远不及中石油。

央企都有良好的“家规”,特别是在香港、A股两地上市的央企,只要条件允许分红都很慷慨。例如,中石油、中海油、中远海控等。

煤炭是中国能源安全的“底牌”

中国煤炭产量、消耗量均为世界第一,对外依存度远远小于石油。

2021年,规模以上工业原煤产量40.7亿吨,进口3.2亿吨(金额2319亿)对外依存度为7.3%。相比之下,2021年我国石油、天然气对外依存度分别为72%、42%。

但由于中国煤炭消耗基数太大,虽然只进口“零头”,还是占世界煤炭贸易量的20.8%(2020年)。

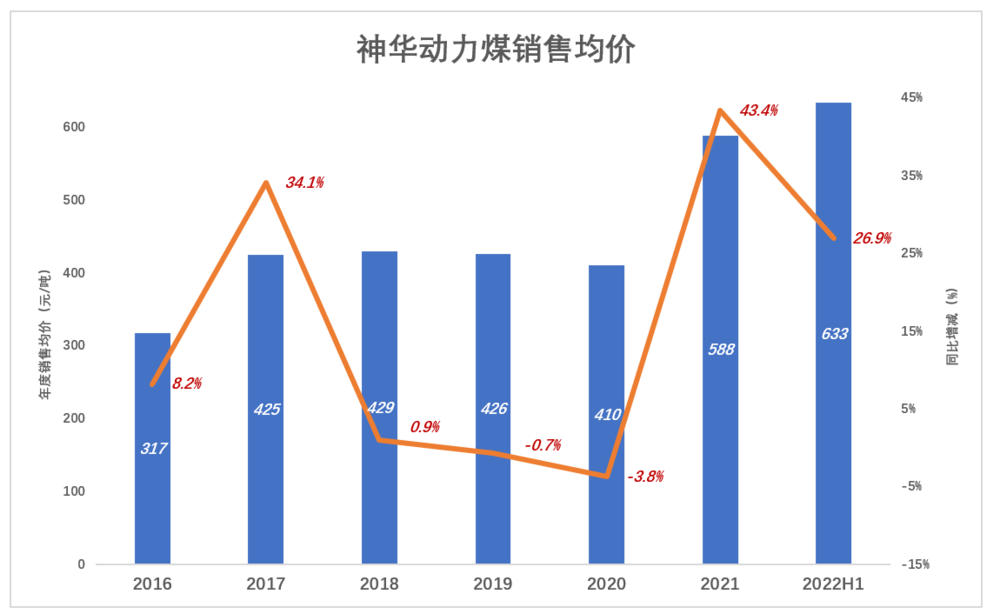

由于对外依存度小,国内煤炭价格波动幅度远小于国际市场。2021年,全球煤炭价格大幅震荡,纽卡斯尔(NEWC)动力煤年末现货价166美元/吨、较年初增长98%。同期,中国环渤海动力煤价格指数增幅仅为26%(2021年末为737元/吨)。

动力煤价格与国际市场有一个“渐行渐远”的过程。2017年,纽卡斯尔NEWC动力煤全年均价同比提高34%。神华动力煤销售均价从317元/吨提高到425元/吨,增幅也是34%。

2020年,纽卡斯尔NEWC动力煤价格先抑后扬,年末较年初增长29.2%,神华动力煤销售均价却下跌了3.8%;

2021年,纽卡斯尔NEWC动力煤价格年中最高升至253.55美元/吨,年末为165.86美元/吨,较上年末上涨98.1%。神华动力煤销售均价涨幅为43.4%;

2022年H1,纽卡斯尔NEWC动力煤均价271美元/吨(1757元人民币/吨)、同比增长173%。神华动力煤销售均价633元人民币/吨,同比上涨26.9%。

煤电是我国电力系统的供应基础。2021年,煤电以47%的装机容量贡献了60%的发电量。

煤电是中国能源的底牌,神华等大型国有煤矿则是煤电行业的底牌。按每千瓦时耗煤0.3Kg推算,神华2021年为煤电企业提供的4.82亿吨电煤可以发电约1.6亿千瓦时,约占全国总发电量的20%,占火力发电量的28%。

假如动力煤价格随国际市场波动,中国经营将随煤电行业大起大落。幸好我国煤炭对外依存度不高,幸好神华是央企。

|

发表于 2022-10-18 10:57:37

发表于 2022-10-18 10:57:37