https://www.jiemian.com/article/7341285.html

记者 |曹立CL 编辑 |陈菲遐

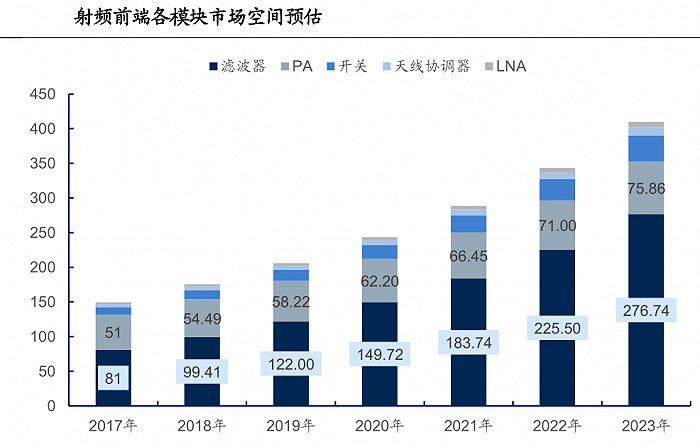

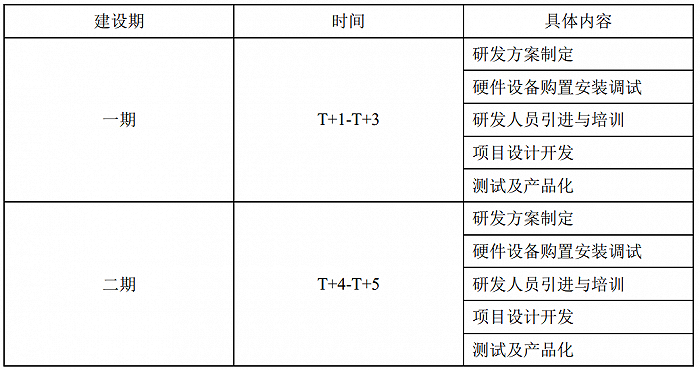

股价自高点下跌近七成并不是昔日大白马卓胜微(300782.SZ)唯一的“烦恼”。最新公布的2022年第一季度业绩预告显示,这家公司出现了上市以来的首次季度业绩下滑。 卓胜微主营业务为射频开关、射频模组等产品。业绩预告显示,公司2022年第一季度营业收入13.30亿元,较去年同期增长12.43%;扣除非经常性损益的归母净利润为4.41亿元到4.68亿元,同比下降12.59%到7.66%。 乍看之下,卓胜微业绩下滑似乎毫无预兆,公司2021年全年的业绩还处在高速增长状态,营收和扣非后归母净利润分别同比增长66.05%和88.66%。 但仔细分析,卓胜微的下滑可能并不意外。 首先是公司2021第一季度的业绩基数偏高。 一般来说,电子行业第一季度为淡季,卓胜微2021第一季度的营收为11.83亿元,高于其他三个季度;扣非后归母净利润为5.07亿元,仅低于2021第三季度。在此基础上,公司进一步增长难度显然是加大了。  数据来源:Wind,界面新闻研究部 数据来源:Wind,界面新闻研究部第二是2022年第一季度手机销量出现断崖式下滑。 根据工信部的数据,2022年1月和2月,手机销量分别下滑17.7%和31.7%。与此同时,华为手机的衰落一定程度提升了苹果手机的市场份额,安卓系手机份额下滑。目前卓胜微的客户仍以安卓手机厂商为主,自然会受到一定影响。 卓胜微对于业绩下滑则有三点解释。 首先,随着公司芯卓半导体产业化项目的逐步推进,不断加大研发投入和人才储备力度,项目投入期使得经营费用有所上升。 芯卓半导体是卓胜微2021年定增的主要募投项目,计划投资额为35亿元,是一条集SAW滤波器晶圆生产和射频模组封装测试生产线。在射频前端的细分市场,包括滤波器、PA(功率放大器)、开关及LNA(低噪声放大器)等环节。其中,滤波器和PA(功率放大器)市场规模相对较大。卓胜微原先的主营产品射频开关市场规模相对较小,因此要扩大规模,势必要进入市场规模更大的滤波器环节,这也是卓胜微设立芯卓半导体的目的。  数据来源:Yole,界面新闻研究部 数据来源:Yole,界面新闻研究部第二,受供应链价格上涨,及随着卓胜微适用于sub-3GHz的接收端模组产品的市场拓展,产品销售结构变化导致整体产品毛利率有所下降。 从射频前端行业的发展趋势看,将射频前端各零部件排列组合形成模组,可以显著降低成本,减小体积,是大势所趋。因此卓胜微也顺势推出了模组产品,但自有产品仅有射频开关和低噪声放大器,要形成模组还需对外采购滤波器和功率放大器等,在“缺芯”大背景下,采购成本可能较高,毛利率下降可以理解,但是否影响毛利并不好判断。 第三,卓胜微对通用物料进行了充足的库存储备,导致存货减值损失同比增加。 展望2022年全年,卓胜微业绩仍有压力。根据项目募集说明书,芯卓半导体项目建设期为5年,分两期完成。因此,特别是在2021年业绩颇佳的前提下,2022年全年要实现业绩大幅增长压力巨大。  数据来源:公司公告,界面新闻研究部 数据来源:公司公告,界面新闻研究部2021年11月,芯卓半导体项目主体结构已经全面竣工,预计2022上半年将进入设备安装调试阶段。待项目投产时,在建工程转入固定资产带来折旧的同时,Saw滤波器的良率也需要有爬坡过程,期间毛利率不会太高,对业绩的贡献可能较为有限。 |

发表于 2022-6-2 13:16:16

发表于 2022-6-2 13:16:16