https://zhuanlan.zhihu.com/p/162331508

从2003年上市至今,17年年化收益率27%,为什么股价这么猛。为什么片仔癀在业界有中药界的 #茅台# 的雅号。

今天我就好好说道说道。

老惯例还是先说片仔癀这家公司是干什么的。

片仔癀全称漳州片仔癀药业股份有限公司,是国有控股的传统中成药企业,于 1999 年12 月由原漳州制药厂改制而成,并于 2003 年 6 月在上交所上市。公司实际控制人为漳州国资,第一大股东漳州市九龙江集团有限公司持有其 57.92%的股份。

片仔癀母公司专注于“一核”——传统中药产品的生产销售,包括片仔癀系列产品及部分普药品种;旗下多家子公司,主要经营“两翼”——保健药品、保健食品、功能饮料和特色功效化妆品、日化产品,以及医药流通业务。

公司的官方介绍一般都看的云里雾里的,若想详细了解一个公司到底干什么,直接看营收构成和利润构成,直接上图。

行业分类: 行业分类:

医药商业(翻译-开药店)营收占比49%,毛利润占比10%;

医药工业(翻译-自己生产药)营收占比40%,,毛利润占比71%

日化用品+化妆品 营收占比11%,毛利润占比18%

食品 营收占比0.2%,毛利润占比0.2%

这张图可以明显的知道,片仔癀公司是干什么的——开药店、生产自家药、日化用品、化妆品。其中主要利润来自医药工业,占71%。

仔细在这个表里再挖一挖,会发现医药工业里面的肝病用药贡献了整个公司利润的70%。这个肝病用药就是片仔癀系列药。

就是这个系列护肝药是片仔癀公司的中流砥柱。

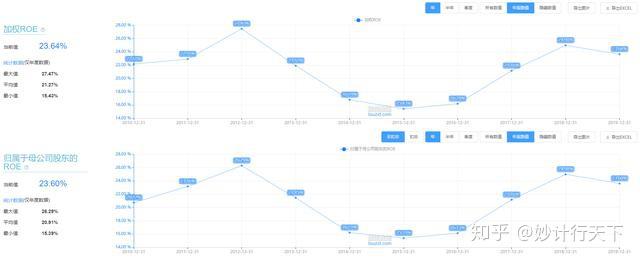

接下来看一下片仔癀的赚钱能力。 看ROE

常年加权ROE保持在15+%,近3年都维持在20+%。 看ROIC

常见维持在14+%,近三年16+% 看毛利率

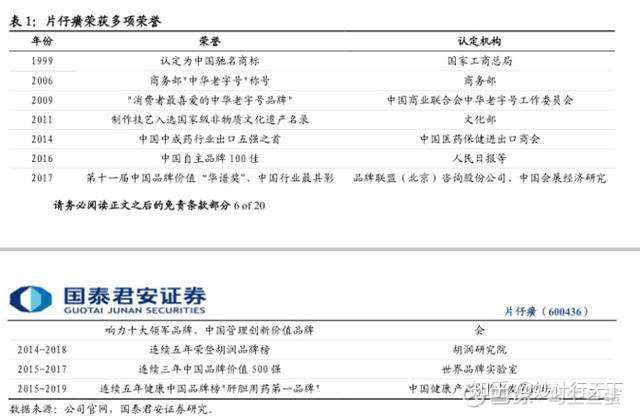

常年维持在40+% 片仔癀的赚钱能力,不需要我多论述,多翻翻往届年报就可以得出答案 ★接下来说一下片仔癀公司的核心竞争优势,按巴菲特老爷子的话就是护城河。 护城河有一下几种:非市场化资源,行政准入壁垒,成本优势,客户粘性,领先的关键一步。 详细分析片仔癀: 第一大护城河—行政准入壁垒。 片仔癀是“国家级绝密配方”仅有的两品种之一,其处方、工艺均被列为永久保密。同时,片仔癀也是国家一级中药保护品种,其传统制作技艺被列入国家非遗名录。因为片仔癀的配方独特且难以复制,在治肝、抗癌、保健领域作用机理突出,所以具有极强的排他性和垄断性,市场自主定价能力较强,有突出的投资价值。

片仔癀的配方——绝密级——保密期限永久,这条护城河太宽太宽了。 第二大护城河—客户粘性(品牌力) 片仔癀自明朝以来,因为疗效显著,口碑极佳,客户粘性极高。据《本草纲目》记载,片仔癀的历史可追溯到 1555 年的明朝嘉靖年间。在旧时闽南地区,因其具有“一片即可退癀”的奇特功效而得名“片仔癀”(“癀”为闽南语,指热毒肿痛)。经过数百年的历史积淀,片仔癀在华南、华东享有崇高的知名度和口碑。

★片仔癀未来的成长性在哪? 短期看:片仔癀储备了2200kg的麝香,可以保障未来5年的产量。片仔癀系列产品的主要原材料为麝香、牛黄、蛇胆、三七,其中麝香、蛇胆受国家严格把控,出售单位及数量需取得国家林业主管部门行政许可。 其中因为麝鹿稀缺导致麝香是最难获取的原材料,麝香的供应直接关乎片仔癀的产量。 短期成长的爆发点在于近几年布局的日化和化妆品系列产品,近几年业务量都以极高的增速增加,而且毛利率高达70%。 中期看:原材料的稀缺可以一直给予提升片仔癀出厂价的理由。这也是为什么说片仔癀是中药界茅台的原因,它和茅台一样可以一直随着通胀提价。

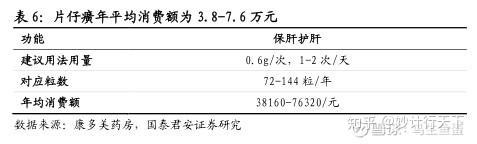

片仔癀自 2005 年起进行了 10 余次提价,国内出厂价格和海外出口价格大幅上涨。2005-2018 年,片仔癀国内出厂价 CAGR 为 8.80%。 长期看:就要看行业容量和天花板。 片仔癀现在定位的是高端消费品,市场容量巨大。 根据 Euromonitor 数据显示,2018 年我国人均保健品消费金额达到 236元/年,而片仔癀作为保健品的年消费额可达到 3.8-7.6 万元(建议用法用量), 跻身于高端保健品行列。若未来100万人成为长期客户,片仔癀保健潜在的营收就是380亿-760亿之间。可见行业天花板极高。

医药用药方面潜在需求巨大,各种双盲对照试验证明了,片仔癀在治疗肝脏方面的确疗效甚佳。根据《中国卫生健康统计年鉴》显示,2017 年我国病毒性肝炎发病者达到 128 万例,而病毒性肝炎人均医药费达到 7963.7 元,其中人均药费3793.8 元。 可推算出病毒性肝炎药物市场规模约102 亿人民币。 喝酒解酒方面潜在需求也巨大,30%的中国人乙醛脱氢酶基因 ALDH2*2 突变,不能有效的自我解酒,片仔癀能快速的解酒,片仔癀逐渐在成为高端商业应酬必备的解酒良药。 ★最后说一下片仔癀的估值 当前片仔癀价格184,看一下当前的PE和PB。 扣非滚动市盈率

不含商誉市净率(PB)

当前无论是TTM市盈率还是市净率都达到了近十年的最高位(98+%的分点位),的确都很贵了。 给片仔癀一个合理的上车价,直接用相对估值法,用10年估值中位数49倍报价就是115元。现在股价184元,好遥远呀;不过好消息是——从历史上看,只要估值触及10年最高位,股价都会回撤30-40%。 其实对于这种类似茅台的公司,什么时候买都可以,最多亏一点时间。

|

发表于 2020-8-23 15:56:04

发表于 2020-8-23 15:56:04

楼主

楼主