|

2020年第一个交易日,A股及港股均录得开门红,市场赚钱效应极好,投资者无不欣喜。当然,重仓长春高新(000661.SZ)的投资者心情可能会更激动。 近期,已有不少上市公司陆续发布2019年年度业绩预告,1月2日收盘后,长春高新发布2019年年度业绩预告,公告显示,2019年公司预计归母公司净利润为16.1亿元至18.12亿元,同比增长60%至80%;基本每股收益盈利约9.32元至10.48元,上年同期基本每股收益盈利为5.92元。 受此消息的影响,今日公司股价高开近4%,盘中一度涨近7%,截止收盘时间,公司股价涨6.69%,收472元/股。

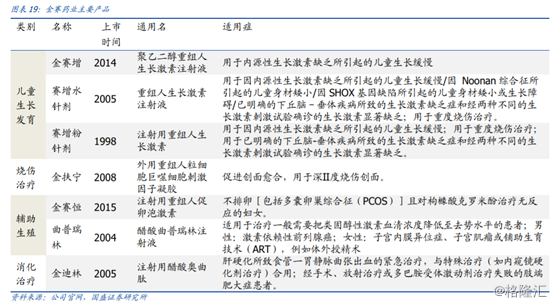

(行情来源:wind) 资料显示,公司主营业务以生物医药、健康产业为主,房地产开发为辅,主要产品为聚乙二醇重组人生长激素注射液、重组人生长激素、注射用重组人促卵泡激素、冻干水痘减毒活疫苗、人用狂犬病疫苗、血栓心脉宁片、银花泌炎灵片等。 对于2019年业绩大幅提升的原因,公司方面表示主要原因有以下三点:1、控股骨干制药企业收入增长;2、房地产开发项目结算收入同比上升;3、2019年内实施重大资产重组,公司于2019年11月完成了对金赛药业29.5%,少数股东股权的收购,因此公司自2019年11月按持股比例99.5%合并金赛药业的财务报表。 目前公司共有四大核心子公司,分别为长春金赛药业、长春百克生物、长春高新房地产开发及吉林华康药业,过去几年公司的净利润基本来自长春金赛药。 从具体业务分拆开看,2019年公司核心四大子业绩分别如下:(1)百克生物:水痘疫苗批签发快速恢复,2019年批签发716万支,预计确认收入750万支左右,实现净利润2.1亿元,较去年同期略有增长; (2)华康药业:中药业务维持稳健增长,预计2019年实现净利润0.4亿元,同比增速15%左右; (3)高新地产:地产业务结算收入增加,预计2019年实现净利润1.5亿元,同比增长约100%; (4)金赛药业:根据上述测算,预计金赛2019年实现净利润18.3-20.6亿元,同比增长61%-81%。根据公司公告,金赛2019年1-10月份实现净利润约16.15亿元,即10月份单月净利润1.1亿元左右,据此推算,2019年金赛全年利润预期18.35亿元;仅接近本次业绩预告下限,金赛业绩大超市场预期。 从上述四家核心子公司分拆开看,公司2019年业绩大增主要来自于金赛药业,加上去年11月公司并购金赛股权,持股比例达到99.5%,因此业绩大幅提升。由于长春高新是今年11月增加金赛药业的持股比例,因此2019年1-3季度业绩基数较低,因此明年1-3季度长春高新业绩大概率会保持较高的增速。 由于金赛药业是长春高新的最主要的利润源,因此分析长春高新,其实只要抓住金赛药业即可。 金赛药业成色几何? 资料显示,金赛药业的业务分为四大类,分别对应于儿童生长发育、烧伤治疗、辅助生殖、消化治疗领域。主要产品有生长激素、重组人粒细胞巨噬细胞刺激因子、重组人粒细胞刺激因子、人促卵泡激素、奥曲肽、曲普瑞林等。其中生长激素为核心产品,2018年总体收入占比达91%,样本医院占比达80%;辅助生殖产品和烧伤治疗产品收入分别占5%和2%。

生长激素主要用于治疗儿童生长激素缺乏症、重度烧伤和下丘脑-垂体疾病所致生长激素缺乏等病症,儿童生长激素缺乏导致的矮小症在三种主要适应症中最为普遍。 目前我国儿童矮小症的发病率约为3%,使用生长激素治疗的最佳年龄段为4~15岁,根据2018年全国人口调查显示,该年龄段人口约为1.79亿人,对应的矮小症人口数量为537万人,适用于生长激素治疗的生长激素缺乏和特发性矮小症占比约51.6%,即约有277万适用人群。而根据中国儿童生长发育健康教育活动启动会发布的数据看,我国每年矮小症就诊患者不到30万人,实际接收正规治疗的患者不足3万人,以保守方式计算,除去过往11年已接受治疗的33万人,存量患者数量达244万人。 根据米内网数据,粉针剂平均价格为23.16元/IU,水针剂单价为57.08元/IU,使用粉针治疗的话年治疗费约为2.5万元,水针剂治疗的话约为6万元,假如粉针和水针剂的治疗人群为1:1,则存量市场空间约为1037亿元。 目前长春市场渗透率为2.8%,整个市场的渗透率不足4%,美国市场渗透率高达28%,参照美国市场来看,国内市场渗透率仍有极大的提升。 由于目前国内医保即将入不敷出,因此医保仅覆盖治疗性医疗,对于改善型的基本上还是患者自费,毫无疑问,生长激素为自费项目,因此该产品基本上不存在集采的可能。因此,金赛药业仍有非常大的市场潜力。 不过需要注意的是,尽管生长激素是非常好的产品,但是使用生长激素可能导致儿童早熟,此外,治疗费用高昂,也不是所有家庭都能负担的起;并且国内不少富裕家庭,使用生长激素仅仅为了增高,而非为了治疗矮小症,因此也存在过度滥用的可能。因此,对于国内生长激素市场渗透率提升一事也不容过分乐观。 结语 长春高新2019年业绩高增长,主要还是由于金赛药业业绩大增,此外,由于长春高新去年11月增加对金赛药业的持股比例,因此公司2020年1-3季度业绩或有可能继续高增长。 金赛药业核心产品为生长激素,目前国内市场空间巨大,市场渗透率低,并且该产品为改善型的自费医疗产品,因此集采的可能性非常低,因此市场潜力较大;不过也需要注意目前国内是否存在生长激素被滥用或存在使用后的负面影响,从而导致患者无法接受的情况,进而导致渗透率提升困难的情况。 而目前公司滚动市盈率为67.8倍,市场之所以给这么高的估值,主要是认为目前其市场渗透率低,空间大,并且不受集采的影响,因此给长春高新高估值也是市场预期打满的情况,但是若出现渗透率提升不及预期的情况,可能存在戴维斯双杀。

|

发表于 2020-1-3 18:55:33

发表于 2020-1-3 18:55:33