https://www.jiemian.com/article/7315981.html

文|野马财经

产销量、保有量的快速增长,以及比亚迪正式宣布停产燃油车等事件,无不显示了新能源汽车的火爆。 不过,热闹的景象背后,风险也在渐渐积累。 特别是处于产业链中间的三元正极材料行业。一方面,上游原材料价格暴涨,且由于产地固定、渠道依赖性强,买方议价能力偏弱;另一方面,下游动力电池行业集中度不断提升,在价格上日趋强势;除此之外,补贴退坡之下,三元锂电池的市场占有率亦受到了一定影响。 多重压力来袭,未来,产业链的打通与维护能力,将对企业的成长天花板产生重要影响。 文|野马财经资本研究组 缪凌云 “迷人眼”的电池材料钴酸锂、锰酸锂、磷酸铁锂、钴酸锰酸锂、三元、多元、高镍三元...... 提起锂电池材料,想必很多人都见过各种各样的“锂”,都是锂电池,为什么有如此错综复杂的排列组合?它们之间又有什么不同? 首先,电池由正负极材料组成,锂电池负极材料主要为石墨,正极材料一般为锂合金金属氧化物。 其次,电池两大核心指标,一是能量密度,这涉及到相同体积下的续航问题;二是稳定性,毕竟没有人想自己的手机、汽车变成不定时炸弹;此外,生产成本也是需要考虑到的一个方面。 因此,为了找到各种应用场景最适合的材料,就出现了不同的组合。

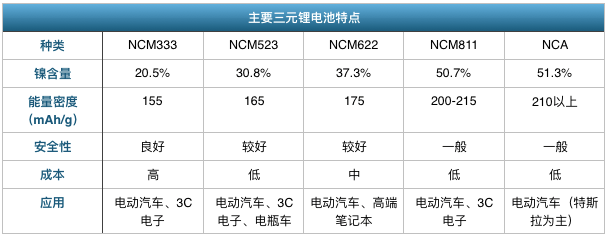

上图信息整理自长远锂科招股书 成本方面,同花顺iFinD数据显示,钴目前在54万元/吨左右,锰约为6100元/吨,镍价在23万元/吨上下。这是因为在各种金属材料中,全球钴产量较少。 再考虑到能量密度、循环寿命、安全性等问题,从上图可见,钴酸锂电池多用于3C电子产品,锰酸锂应用在二轮车(电瓶车)、微型车及一些专用车辆上。 磷酸铁锂和镍钴锰酸锂(属于三元锂)为目前两种最主流的新能源车用锂电池。前者在环境友好、安全性、价格方面具有优势,后者则拥有更高的能量密度,且稳定性、成本适中。 至于三元锂电池,根据含镍量不同,又可分为低镍、中镍、高镍等类型。

上图信息整理自长远锂科招股书、民生证券相关研报 一般而言,镍含量越高,三元锂电池能量密度越高,且价格越低(钴含量少),安全性则同步下降,工艺难度同步提升。 “333”、“523”等后缀数字,表示镍钴锰三种元素的大致配比,简称为“3系”、“5系”、“8系”。NCA,则是三元锂电池的另一种——镍钴铝酸锂,8系与NCA通常被统称为“高镍三元”。 当然,考虑到市场对于新能源汽车的续航要求,再加上生产成本,随着技术的不断突破,高镍无钴是未来三元电池的发展趋势。 目前,容百科技、当升科技、长远锂科等主要三元正极材料生产商,基本都具备了5系、6系、8系、NCA以及9系各类型材料的量产能力。值得一提的是,由于三元材料中,除了镍钴锰之外,还会有少量其它元素,再加上镍钴锰铝酸锂(NCMA)等四元材料开始出现,当升科技采用的是“多元正极”描述自身业务,与市场习惯性的“三元”说法并无冲突。 根据高工产研锂电研究所(GGII)数据,2021年我国三元材料总产量39.81万吨,其中容百科技(688005.SH)以14%的市占率位列第一,当升科技(300073.SZ)与天津巴莫(华友钴业旗下公司)以12%并列第二,第四、第五分比为长远锂科(688779.SH)与贵州振华新材,对应市占率9%、8%。 五家公司市占率合计(CR5)达到55%,同比提升了5个百分点,但相比下游动力电池超过90%的CR5,差距依旧明显。 花团锦簇下的荆棘中国汽车工业协会统计显示,2022年1至2月,我国新能源汽车合计销量82万辆,同比增长158.2%,延续了2021年以来高速增长的势头。另据公安部数据,截至2022年3月底,我国新能源汽车保有量达到891.5万辆,同比增长138.2%。 就在不久前,比亚迪(002594.SZ)成为了全球首个宣布停产燃油车,全面转向“纯电+插电”的主流车企。 新能源汽车的繁荣,同样带动了三元正极材料企业业绩的爆发。

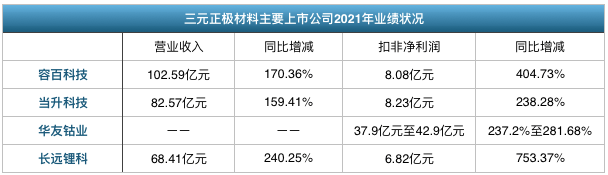

上图信息整理自各上市公司财报 过去一年,容百科技营收突破百亿,扣非净利润同比增长404.73%,达到8.08亿元;当升科技扣非净利润同比增速为238.28%,并以8.23亿元的数值微微领先;长远锂科势头更猛,240.25%的营收增速,以及753.37%的扣非净利润增速,使之与前两者的业绩差距迅速缩小;产量第三的“天津巴莫”并非上市公司,其控股方华友钴业(603799.SH),在能源金属及正极材料两大业务的加持下,业绩同样亮眼。 然而,倘若将视角放大,可以看到一些有意思的数据。 其一,2021年,容百科技、当升科技、长远锂科的毛利率分别为15.31%、17.68%、16.66%,同比都有数个百分点的增长。洛阳钼业毛利率为44.27%,同比增加了17.78个百分点;其铜、钴业务毛利率更是达到了52.96%,而2020年仅为19.91%。 赣锋锂业(002460.SZ)、天齐锂业(002466.SZ)等虽未披露完整年报,不过扣非净利润涨幅都很惊人,前者达到7倍,后者从亏损12.94亿元,到预盈10.8亿至16亿元;同时,根据工信部数据,过去一年,我国锂矿及相关产品价格均出现大幅上涨,其中碳酸锂年度涨幅高达177%,这些公司毛利率走高是大概率事件。 两者对比发现,由于优质矿山的稀缺性与原材料的必要性,处在更加上游位置的能源金属企业,与正极材料行业相比,有着更强的议价能力,毛利率增幅要高上许多,分走的红利也更多。 其二,我国动力电池行业集中度很高,去年CR5达到了90.2%,正极材料行业虽然也在进行头部整合,但依旧属于低集中寡占型行业,在下游动力电池企业面前相对弱势。 换句话说,无论对上对下,三元正极材料企业话语权都不算太强,如果将来新能源汽车行业出现波动,受影响最大的,很有可能是他们,或者其他类似的中间环节参与者。 另一个更加需要重视的数字,是三元正极材料整体市占率。

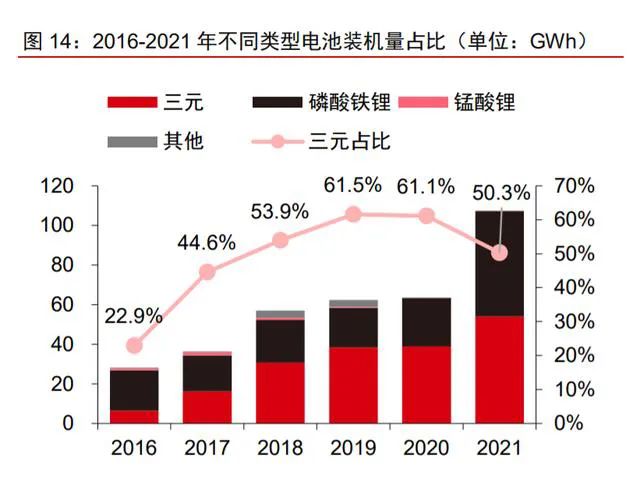

上图来自中信证券相关研报 根据中信证券相关研报,磷酸铁锂电池一度为市场主流,2016年12月新能源补贴政策首次将能量密度纳入考核标准后,三元锂电池占比迅速提升并完成反超。 直至2019年,新出台的补贴政策开始淡化能量密度和续航指标,开启了以高安全性、低成本为导向的新周期。再加上补贴的退坡以及原材料成本的大幅攀高,三元锂市占率在2019年达到61.5%的顶峰后,开始回落,2021年,磷酸铁锂电池装机量再度反超。 技术路线之争下,三元正极材料市场蛋糕整体大小受到影响。 对症下药,产业链优势重要性凸显解铃还需系铃人,面对来自产业链的压力,最直接的方法便是打通、维护乃至直接打造一条畅通的产业链渠道。 这已经成为龙头企业们的共识,在年报中,容百科技强调自己与赣峰锂业、雅保、格林美(002340.SZ)、天齐锂业、华友钴业等国内外知名原材料供应商建立了长期合作关系;当升科技在与供应商签订采购长单的同时,还表示将与战略供应商共同开发上游资源项目,直接介入原材料获取环节。 实际上,容百科技已经与格林美签订战略合作协议,计划投资参股格林美控股武汉动力电池再生技术有限公司,以锁定该公司所生产的不少于26%的材料产品。而天津巴莫的控股股东华友钴业,本就是重要的钴、镍资源供应商。 背靠中国五矿集团有限公司(下称“五矿集团”)的长远锂科,更是具备了较大的先发优势。 五矿集团为长远锂科控股股东。作为我国顶尖的金属矿产资源开发企业,五矿集团拥有遍布亚洲、大洋洲、南美、非洲各地的矿山,其中不乏澳大利亚杜加尔河锌矿、巴布亚新几内亚瑞木镍钴矿等世界一流矿山,多种资源量储量位列全球第一梯队。 2021年,长远锂科与“五矿系”公司关联交易9.34亿元,其中约一半为采购商品,金额并不算高。只是,未雨绸缪,在行业竞争加剧的趋势下,五矿集团始终是强力的后盾,与此同时,在与其他企业打交道时,长远锂科的主动权也会更多一些。 正如其在年报中所描述的,“作为中国五矿的子公司,公司资源获取的优先级较高”。 从具体数据来看,华安证券相关研报显示,2018至2020年,长远锂科单吨三元正极材料成本分别为 12.73万元、9.31万元、8.11万元,比容百科技、当升科技、天津巴莫平均水平分别低1.46万元、1.5万元、1.21万元;民生证券亦表示,从产品单吨成本看,长远锂科优于可比公司。 值得注意的是,2021年当升科技三元正极材料单吨净利润为2.09万元、容百科技为1.64万元,长远锂科为1.5万元,但考虑到各家公司低价库存原材料的不同,2022年数据将更具备可比性。 如果说上游稳定的原材料来源与价格,靠的是长期协议、项目合作、股权关系等,那么下游客户的开拓与维护,成熟的技术往往是在第一位。

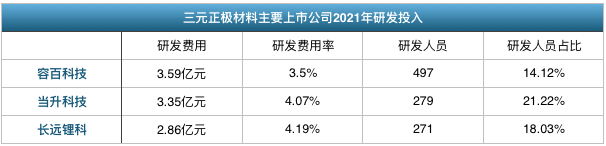

上图信息整理自各上市公司财报 为此,各龙头公司无论是在费用投入还是人员配比方面,都保持在较高水平。 在讨论产业链时,上下游关系是一方面,空间关系则是易被忽视的另一方面,最典型的即产业集群、产业园区。 例如以湖南省长沙市为核心的“长株潭”储能材料产业集群,区域内拥有比亚迪、长远锂科、华自科技(300490.SZ)、中伟股份(300919.SZ)、杉杉能源(现“巴斯夫杉杉电池”)、邦普循环(宁德时代旗下)等一系列知名企业。 产业集群的形成,首先肯定会受到地方的支持,配套以多层次、多方位的鼓励、支持政策;其次大量产业链企业聚集,能够提高产品沟通效率、降低运输成本;再者多家同类型企业在一起,虽然存在竞争关系,但同样可以在熟练工吸引与培养、基础设施建设、商品采购等诸多方面进行合作,达成良性的“竞合”关系。 以长株潭先进储能材料产业联盟盟长单位长远锂科为例。据民生证券研报数据,2020年,公司单吨人工费用为853.70 元/吨,约为行业平均水平为1774.47元/吨的一半;单吨制造费用为6896.17 元/吨,只有行业平均水平的44.1%。 这其中,除了公司关键技术技改成功、厂房车间生产线大型化因素的影响之外,与之所在的产业、营商环境也不无关系。 或许是无心插柳,前文提及,随着补贴政策的变化,磷酸铁锂的市场占有率重新超过了三元锂电池,为此,长远锂科正在进行“6万吨磷酸铁锂正极材料”项目启动论证。而比亚迪的刀片电池,正属于磷酸铁锂序列,长远锂科亦进入了比亚迪供应商体系。 时代浪潮汹涌而来,潮头所在时有变换,对身处其中,受上下游影响较大的三元正极材料企业来说,既要练好内功,构建一条稳固的供应链,又要洞察趋势,把握产业未来的发展方向,才能淡看潮水起落,始终乘势向前。

|

发表于 2022-4-22 17:12:19

发表于 2022-4-22 17:12:19