|

作者|Eastland 头图|视觉中国

2021年,中远海控净利润893亿、同比增长800%;息税前利润(EBIT)1315亿(204亿美元)逼近国际航运业老大马士基(240亿美元)。

2022年Q1,中远海控净利润再长78.6%(2021年Q1已暴涨1658%)达到276亿;EBIT393亿、同比增长98%。

过往12个月,中远海控净利润1014亿,最新市值2730亿,滚动市盈率2.7倍。

中远海控日赚3亿,市盈率不足三倍,成为投资者把好牌打烂的典范。

以2018年为“新起点”

中远海控(曾用名“中国远洋”)母公司“中国远洋海运集团”是国资委直属特大型央企。

2005年、2007年,中远海控股票先后在港(1919.HK)、沪交易所上市(601919.SH)。中远海控还持有东方海外(0316.HK)75%股权及中远海远港口(1199.HK)50.2%股权。

1)中国远洋往事

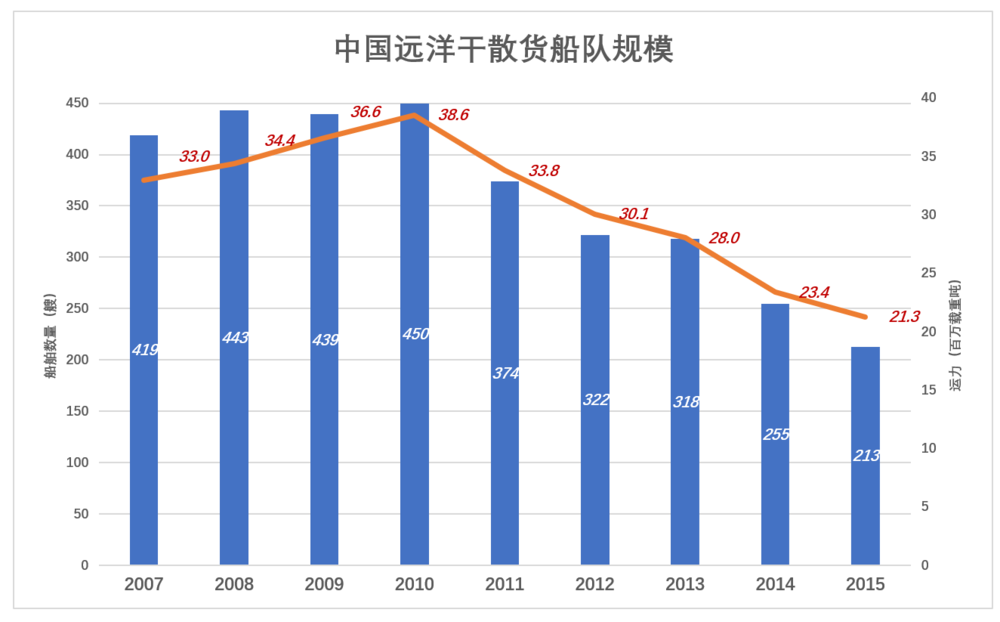

2007年“中国远洋”斥资346亿收购母公司中远集团旗下“干散货”运输资产,干散货船队规模达419艘、总运力3300万载重吨。

中国远洋当年的判断是:全球干散货业务呈现强劲的增长态势,本次收购目标资产将为中国远洋提供新的盈利增长点。

基于误判,中国远洋干散货舰队规模于2010年末达到峰值450艘、总运力3856万载重吨。

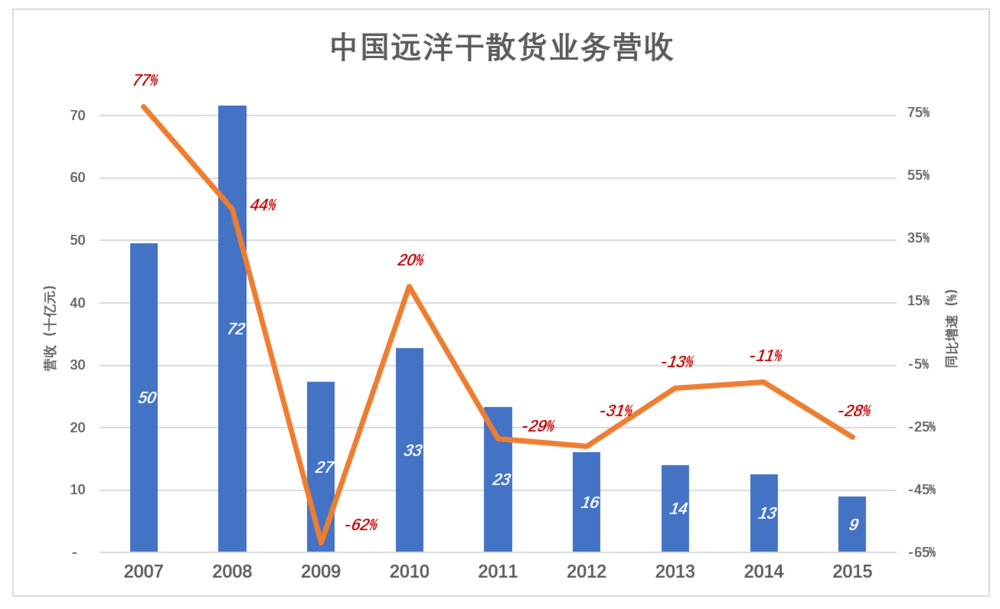

上市头两年,干散货业务“涨势喜人”:2007年收入496亿、同比增长76.8%;2008年进一步增至716亿、同比增长44.3%。

2009年金融危机恶果终于显现,干散货业务货运量下降7.36%,收入剧降61.8%、至274亿;

2009年营收回到300亿之上,但这是反弹不是反转,到2015年收入仅剩90亿。

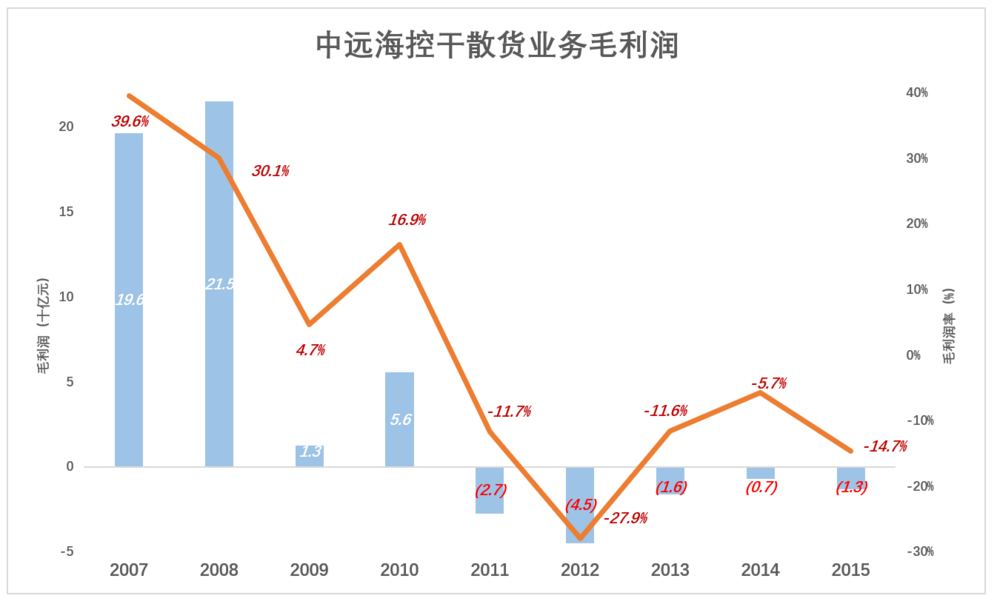

2007年波罗的海干散货运价指数(BDI)年均值达7070点,为历史最高水平。中国远洋干散货业务运输量达2.65亿吨,毛利润达196亿、毛利润率39.6%。

2008年BDI年均值略微回落至6383点(高低点相差1.1万点),中国远洋毛利润率随之降至30.1%,毛利润215亿。

2009年BDI年均值降至4116点,中国远洋毛利润率仅为4.7%;2010年BDI回升2000多点、至6215点,中国远洋毛利润率随之升至16.9%;

2011年全球干散货航运需求增速不到5%,运力却净增14%、达到6亿吨,供需失衡依然严重,BDI指数再次调头向下,年均值1549点;

2012年,BDI均值920点,中国远洋干散货业务毛亏损45亿、亏损率27.9%;

“地板下面有地狱、地狱倒有十八层”,2015年BDI均值竟跌至718点,只有2007年的十分之一。

误判与金融危机叠加是中国远洋陷入巨亏的根本原因。2011年、2012年,扣非净亏损分别为105亿、95亿;2013年,被实施退市风险警示处理,股票更名为“*ST远洋”。

2)重组

痛定思痛,母公司对中国远洋进行了脱胎换骨式的重组:

一是彻底剥离干散货业务;

二是收购“中海港口”及33家集运公司;

三是收购东方海外(2018年完成交易);

重组完成后,中国远洋更名为中远海控,主业锁定为集装箱运输和码头业务:集装箱运力全球第三、码头处理能力全球第一。

中远海控合并报表的范围包括三家一级子公司(及其附属子公司):中远海运集装箱运输公司、中远海运港口有限公司及东方海外。

3)结盟

经过一系列破产、并购、结盟,全球集装箱运输行业进入“竞合时代”:

2015年12月,达飞收购新加坡东方海皇、2016年3月中远海控重组、2016年7月赫伯罗特和阿拉伯轮船合并、2016年10月日本三大集运公司合并、2016年12月马士基收购“汉堡南美”……

2016年,海洋联盟“成形”,成员包括中远、达飞、长荣及东方海外。

2017年2月,韩国最大、世界第七大海运企业韩进海运破产,韩国煞费苦心构筑的全球海运物流网络灰飞烟灭。同年7月,东方海外以63亿美元卖身中远海控,董浩云毕生心血总算没“便宜外人”。

2017年4月,马士基/地中海、OCEANAlliance和 The Alliance(包括中远海控、达飞、长荣、东方海外)三大联盟正式开始运作。三大联盟市场份额合计达80%,手握跨太平洋航线和亚欧航线90%的运力。

如今讨论中远海控,应当2018年为起点。拿“中国远洋”说事儿,好比讨宏观经济去翻“民国旧账本”,没有实际价值。

2000年以来,中国已经历4.8个猪周期,但2022年猪肉价格走势仍然扑朔迷离。如果生搬硬套“周期律”,从业者、投资者面临的风险很大。

国际集装箱运输行业,自“三大联盟”开始运作以来还没有经历一个完整的周期。甚至连周期是否存在都不确定,预测周期各阶段时长,妄言“千年大顶”都是扯淡。

3)规模扩张不算激进

截至2016年末,自营船队拥有312艘集装箱船舶,运力达到165万标准箱,全球排名第四;共经营205条国际航线和124条国内沿海/内河航线;运营港口吞吐量占全球市场份额达13%,排名第一。

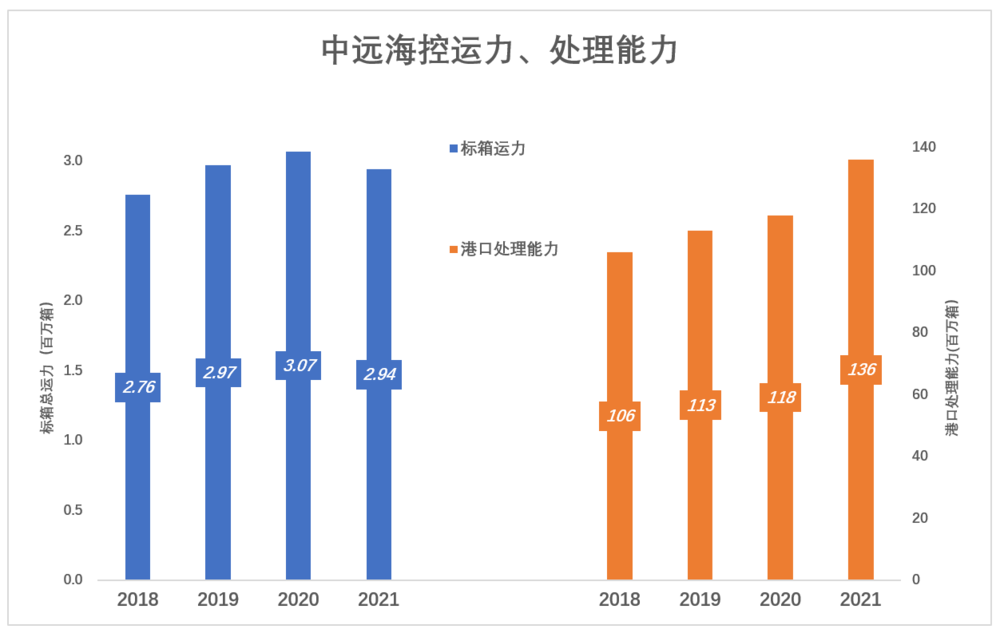

2018年末,自营船队规模达477艘(其中101艘来自东方海外),标箱运力276万箱(其中70万来自东方海外),运营港口处理能力1.06亿标箱/年。

截至2020年底,集装箱舰队规模达536艘、307万标箱,全球排名第三。2021年,中远海控总运力不升反降,回落到294万标箱。

2021年,全球供应链在港口拥堵、集装箱短缺、内陆运输迟滞等因素影响,供求关系挺持续紧张,运价飙升。在这样的背景下,中远海控运力回落4.2%,港口处理能力提高15.2%,一升一降值得玩味。

2021年末,中远海控手持订单32艘,运力共计58.5万标箱,平均1.83万标箱/艘,均达到IMO关于硫氧化物(Sox)和氮氧化物(Nox)排放限制标准。新船将于2025年前陆续交付,替换老旧及提排放不达标的船舶。

效益分析

1)运力分配及单箱收入

2018年收购东方海外后(2018年7月1日开始并表),国际经贸依然疲弱、集装箱运输需求增长放缓。2019年全球集装箱贸易量增速下滑至1.8%(2018年同比增速为4.3%)。

但由于集装箱船舶拆解速度大于新交付速度,供给侧压力有所缓解。2019年中国出口集装箱运价综合指数(CCFI)均值824点,较2018年小幅增长0.7%。

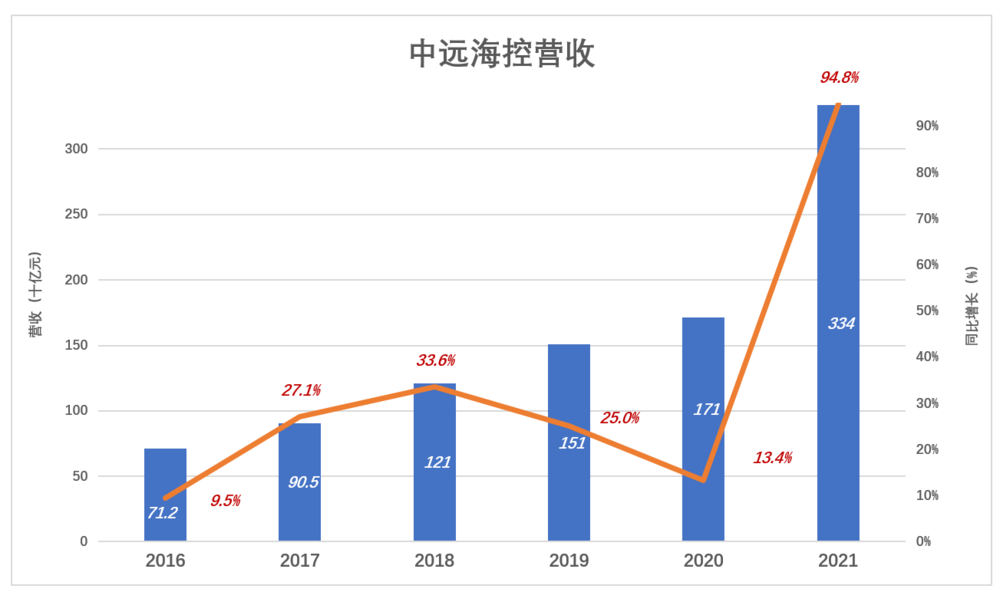

在全球集运行业不景气的背景下,中远海控营收连续实现两位数增长:2019年营收1511亿、同比增长25%;2020年营收1713亿、同比增长13.4%。#逆境中保持增长#

2021年顺境来临,营收3337亿、同比增长94.8%。

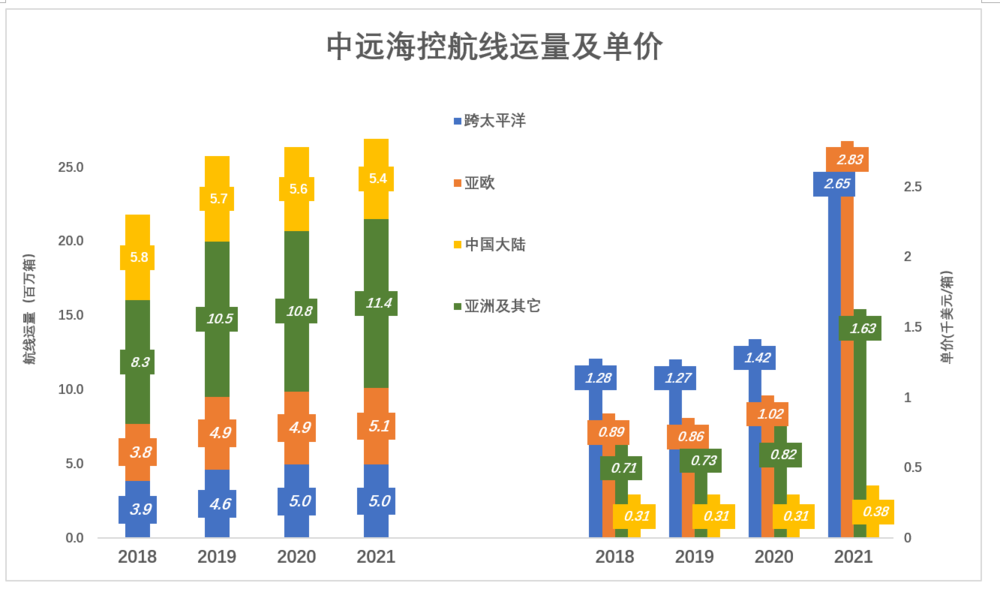

2021年,中远海控货运量为2691万标箱,同比增幅仅2.2%。其中跨太平洋航线运量500万标箱、同比增长0.3%;亚欧航线(包括地中海)航线运量513万标箱、同比增长4.2%;亚洲区内及其它国际(包括澳洲)货运量达1140万标箱、同比5.5%;中国大陆运量539万、同比下降4.5%。

2021年,中远海控国际航线单箱收入2151.5美元、同比增长113%。其中跨太平洋航线单箱收入2650美元、同比增长87.3%;亚欧航线单箱收入2830美元、同比增长178%;“亚洲区内及其它”单箱收入1630美元、同比增长98%;大陆单箱收入380美元、同比增长20%。

2021年总货运量微增2%,运力明显向亚洲航线倾斜,背景是东盟替代美国成为中国最大贸易伙伴。由于美国西海岸堵港严重,跨太平洋航线货运量几乎没有增长。

运价方面,跨太平洋航线单箱价格不到2700美元,动辄过万美元的“黄牛价”与中远海控没有直接关系。

欧洲航线涨幅较跨太平洋航线高一倍,说明美国客户更好地利用了“长协”。吸取经验和教训之后,美国、欧洲客户签长协的积极性空前提高。

2)集运业务盈亏平衡点

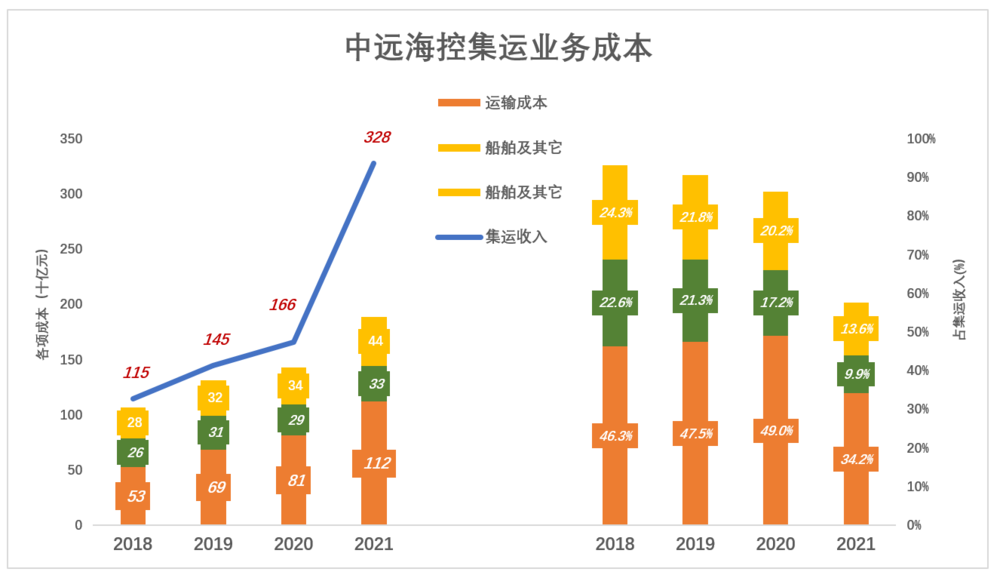

2018年中远海控集装箱航运业务营收1148亿,各项成本合计1070亿、占收入的93.2%。其中,运输成本532亿、占收入的46.3%;航程成本259亿、占收入的22.6%;船舶成本及其它成本279亿、占收入的24.3%。

2019年中远海控集装箱航运业务营收1448亿,各项成本合计1313亿、占收入的90.7%。其中,运输成本688亿、占收入的47.5%;航程成本309亿、占收入的21.3%;船舶成本及其它成本316亿、占收入的21.8%。

2020年,中远海控集装箱航运业务营收1660亿,各项成本合计1434亿、占收入的86.4%。其中,运输成本占收入比例提高到49%,航程成本率降至17.2%;船舶成本降至20.2%。

2021年,中远海控集装箱航运业务营收3279亿,各项成本合计1891亿、占收入的57.7%。其中,运输成本占收入比例降至34.2%,航程成本率降至9.9%;船舶成本降至13.6%。

2020年CCFI指数年均值984点、均价860美元,集运业务毛利润226亿、上市公司净利润99亿;2021年CCFI指数年均值2616点、均价1800美元。集运业务毛利润高达1389亿、上市公司净利润893亿。

粗略估算:单箱运价从1000美元起每提高100美元,上市公司净利润至少增加100亿人民币。

3月25日公布的CCFI指数为3275点,2022年均值大概率高于3000点,中远海控净利润将再创新高。

投资者把好牌打烂

中远海控业绩彪炳、估值低迷、机构远遁,成为A股笑话。有耐不住性子的股民发贴《中远海控:好牌打烂的典范》。

上市公司赚利润,二级市场给估值,这是基本常识。“市值管理”不过是锦上添花,不是市值高低的决定因素。

做好特斯拉是马斯克的事,发现特斯拉的价值是华尔街的事。马斯克与华尔街的关系糟透,怼分析师、摔电话,甚至在公开场合吸XX,可以算市值管理的反例。但当特斯拉业绩咸鱼翻身,市值立马飙升到1万亿美元之上。

中远海控的投资者奔辉煌的财务数据而来,自诩为“价值投资者”。果真如此应当坚定持有,市值不到1万亿不卖。同为“周期股”,牧原股份(002714.SZ)净利润不及中远海控的十分之一,最新市值3056亿。

中远海控的所谓“价值投资者”,整天泡在X球、X吧,每小时都需要给自己微薄的“自信账户”充值,不料天天看到“鬼故事”。涨一毛钱就想做T,跌两毛钱就要割肉,接近自己的成本价就高喊“保本出”。

不分红是罪、不全分失望,假如全分肯定会有人跳出来说:分红是利空;要交税、要除权,与其分1块不如股价涨1块。

中远海控的分红方案当然由母公司说了算,而最渴望分红的正是母公司中远集团——合计持有中远海控46.74%股权。假如278亿未分配利润都用来派现,中远集团可以拿到130亿现金,不香吗?

散户持有中远海控多长时间?中远集团已经持有十七年,还将永久持有下去!

散户可以赚差价,中远集团不仅不能卖,还要回购,想要回笼资金只能靠分红。

如此浅显的道理都想不明白,整天叽歪叽歪,一手好牌就是这样打烂的。

|

发表于 2022-4-7 11:26:00

发表于 2022-4-7 11:26:00